本文系融360专栏作者“书签客”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

1

上一辈的人,对于欠别人钱,心理上是过不去的。总觉得不把钱尽快还完,就会背负很大的压力。以至于,老人买房子,更愿意多用现金买房,能不用贷款就尽量少用贷款。

现如今的情况又是什么样子的呢?

从97年开始,我国的银行个人住房贷款不到200亿,2017年底达到21.9万亿,年均复合增长率是40%。同时期,老百姓储蓄从4.6万亿,增长到65.2万亿,年均增长13%

两个增速,一个是40%,一个是13%。也就是说,存钱的人越来越少,花钱加杠杆的越来越多。

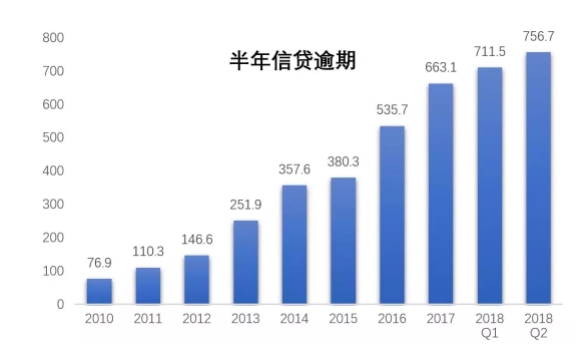

我们再来看一组数字:央行最近公布了2018年二季度的半年信贷逾期情况,大家可以感受一下:

这里半年信贷逾期是说持有信用卡的人,超过半年没有按照规定还款,累计的金额有多少。

本文系融360专栏作者“书签客”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

1

上一辈的人,对于欠别人钱,心理上是过不去的。总觉得不把钱尽快还完,就会背负很大的压力。以至于,老人买房子,更愿意多用现金买房,能不用贷款就尽量少用贷款。

现如今的情况又是什么样子的呢?

从97年开始,我国的银行个人住房贷款不到200亿,2017年底达到21.9万亿,年均复合增长率是40%。同时期,老百姓储蓄从4.6万亿,增长到65.2万亿,年均增长13%

两个增速,一个是40%,一个是13%。也就是说,存钱的人越来越少,花钱加杠杆的越来越多。

我们再来看一组数字:央行最近公布了2018年二季度的半年信贷逾期情况,大家可以感受一下:

这里半年信贷逾期是说持有信用卡的人,超过半年没有按照规定还款,累计的金额有多少。

2010年的时候还只有76.9亿,但是到了2018年,基本上是8年涨了10倍。尤其是从2016年开始,信用卡半年逾期的涨幅直线上升。

我们平时使用信用卡,最在意的就是能否按时还款,因为这会影响到我们的征信,和后面贷款买车、买房有着莫大的关系。

如果晚几天还款,还是可以跟银行商量一下。如果晚上半年之久还没有还钱,那基本上就是不愿意还,或者是真没钱还了。

要钱没有,一赖到底。

如果成了老赖,那基本上就要和飞机、高铁告别了。要知道,如果是恶意逾期,是要负法律责。

2

造成这种局面的有多方面的原因,比如,信用卡发卡数量在节节攀升。目前人均0.46张。平均下来,全国有6.4亿人有信用卡。这么大的用户基数,逾期和不还钱的比例上涨也是可以理解的。

另外,无现金支付的普及,也让刷卡成为消费习惯。买菜可以刷卡、出国旅行可以刷卡、网上购物也可以刷卡。

只要有二维码的地方,就没有不能刷卡的时候。

消费的支付习惯在变,不用经历把纸币从钱包里拿出来的痛苦,直接刷掉就可以。

想想看,你有多久没有摸过纸币了?

信用卡用的好,可以增加你的现金流,一般大额资金不用利息使用40-50天,何乐而不为?对于真正有需求的人最好了。在账单日的时候刷卡,那么距离还款日至少也要40天以上,这样以来可以有效缓解自己的资金压力。

如果管理不好,比如超前消费过多。就会出现入不敷出的局面。

比如,没有把必需品和自己的购物欲望区别开,无节制的刷刷刷。那么开心的只有信用卡公司,毕竟无论你是分期付款还是逾期,信用卡公司总会从你身上赚的盆满钵满。

即使是互联网公司的白条、花呗等等,算下来年化利率至少也要在13%以上。而且,对于银行来讲,最愿意看到的是你用信用卡分期,甚至是逾期。

为什么呢?

3

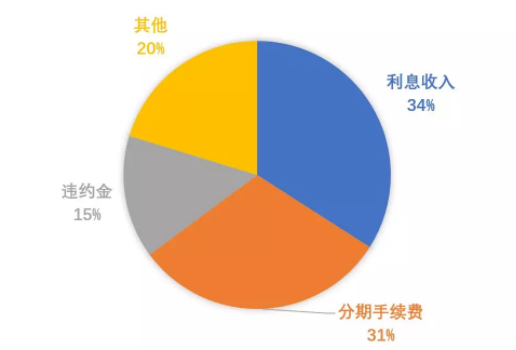

信用卡挣的就是这份钱啊。不分期付款怎么收利息,收手续费呢?

中国银联曾经公布过一组信用卡收入结构图,大家来感受一下:

所以,对于银行来讲,最喜欢你分期违约,毕竟这些才是他的主要收入。

这下你也就明白了,为什么有车贷房贷的人,申请信用卡的额度更高了。不是觉得你有钱,而是判断你不能还上钱的概率更大,银行收手续费的可能性更高。

当然,还有更糟糕的。刚才说过老一辈的人不喜欢被债务。但是年轻人不一样,收入是发展中国家的水平,消费却是发达国家的水平。

蚂蚁财富曾经公布过一组花呗的用户构成,其中90后占比接近一半,达到47.3%.。而且年轻人有超过一半会用掉额度的三分之二。

也就是说,如果你的花呗额度是9000元,那么有超过50%的小伙伴每个月花掉至少6000元。

你刷的不仅仅是一张信用卡,无非是用自己未来的现金流,来即可满足自己的消费需求。而这笔钱不但要换上,还要交各种手续费。

刷卡很简单,但是债务想尽快消除掉,就不那么简单了。毕竟,欠的钱,总是要还的。

作者:书签客 微信公众号:shuqianke001

将借呗额度提升至5万的最全攻略,关注:财迷笔记,回复“借呗”获取。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。