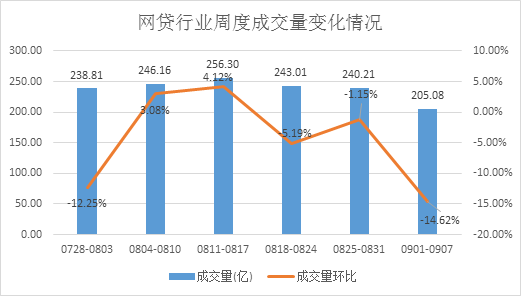

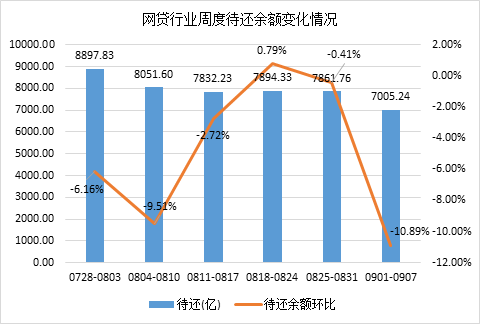

融360监测数据显示,本周(9.1-9.7)网贷行业累计成交量为205.08亿元,较上周(8.25-8.31)环比下降14.62%,待还余额为7005.24亿元,环比下降10.89%;网贷行业平均预期收益率为9.89%,较上期下降0.04个百分点,平均借款期限为17.07个月,较上期上涨1.05个月;行业日均出借人次27.93万,环比下降8.89%;行业日均借款人次32.63万,环比下降5.3%。

一、 成交量和待还余额下降,资金更倾向于流入头部平台

融360监测数据显示,本周(9.1-9.7)网贷行业累计成交量为205.08亿元,较上周(8.25-8.31)环比下降14.62%,待还余额为7005.24亿元,环比下降10.89%。本周平台行业成交量、待还出现下降。

虽然本周的成交量和待还余额都有所下滑,但融360监测的数据发现,头部平台,特别是待还余额超过百亿的平台,待还余额并没有出现很明显下滑,部分平台的甚至出现小幅回升。可以看出,网贷行业的二八效应可能还在延续,资金更倾向于流入头部平台。

融360监测数据显示,本周(9.1-9.7)网贷行业累计成交量为205.08亿元,较上周(8.25-8.31)环比下降14.62%,待还余额为7005.24亿元,环比下降10.89%;网贷行业平均预期收益率为9.89%,较上期下降0.04个百分点,平均借款期限为17.07个月,较上期上涨1.05个月;行业日均出借人次27.93万,环比下降8.89%;行业日均借款人次32.63万,环比下降5.3%。

一、 成交量和待还余额下降,资金更倾向于流入头部平台

融360监测数据显示,本周(9.1-9.7)网贷行业累计成交量为205.08亿元,较上周(8.25-8.31)环比下降14.62%,待还余额为7005.24亿元,环比下降10.89%。本周平台行业成交量、待还出现下降。

虽然本周的成交量和待还余额都有所下滑,但融360监测的数据发现,头部平台,特别是待还余额超过百亿的平台,待还余额并没有出现很明显下滑,部分平台的甚至出现小幅回升。可以看出,网贷行业的二八效应可能还在延续,资金更倾向于流入头部平台。

图1 网贷行业周度成交量变化情况

数据来源:融360大数据研究院

图2 网贷行业周度待还余额变化情况

数据来源:融360大数据研究院

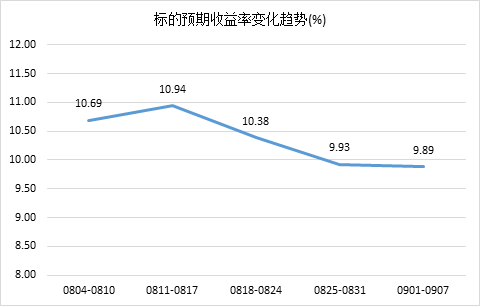

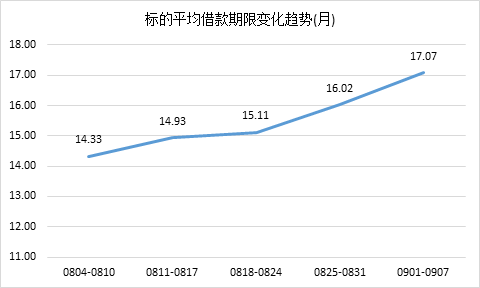

二、 标的预期平均收益率9.89%,平均借款期限为17.07个月

融360监测数据显示,本周网贷行业平均预期收益率为9.89%,较上期下降0.04个百分点,平均借款期限为17.07个月,较上期上涨1.05个月,且已经连续五周以上延长,借款人更倾向于中长期借款,网贷平台设计标的时更贴近实际情况。

图3 标的平均收益率变化趋势

数据来源:融360大数据研究院

图4 标的平均借款期限变化趋势

数据来源:融360大数据研究院

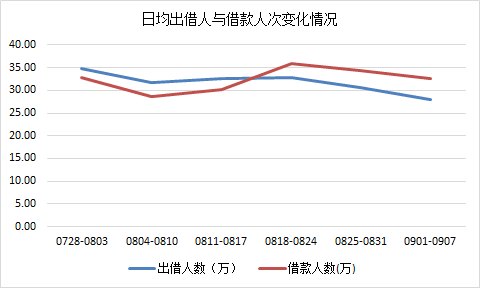

三、 日均出借人次环比下降8.89%,日均借款人次环比下降5.3%

融360监测数据显示,本周行业日均出借人次27.93万,环比下降8.89%;行业日均借款人次32.63万,环比下降5.3%。日均出借人次和借款人次均有所下滑,不过,从图5中可以看出,7月下旬以来,出借人数和借款人数的周变动均维持在25-35万人次的区间范围内,后续要关注是否持续下滑。

图5 日均出借人与借款人次变化趋势

数据来源:融360大数据研究院

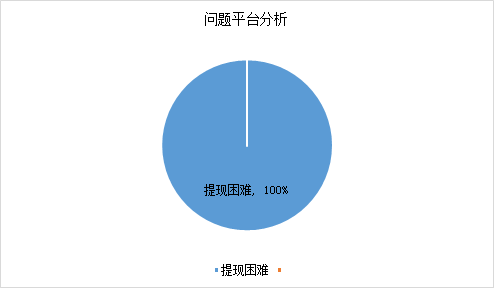

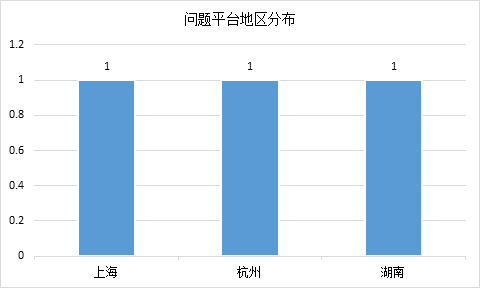

四、 本周新增问题平台减少至3家

融360监测数据显示,本周新增问题平台3家,较上周减少6家,其中,3家均为提现困难平台;3家问题平台中有2家平台上线了银行存管业务,占比66.67%。

按问题平台地区分布来看,上海、杭州、湖南各一家,分别占比33.33%。

图6 问题平台原因分析

来源:融360大数据研究院

图7 问题平台地区分布

来源:融360大数据研究院

总体来看,本周的新增问题平台数减少比较明显,且均表现为提现困难;本周的成交量和待还余额较上一周有所下滑,但通过融360监测到的数据发现,待还超过百亿的平台待还余额反而较上一周有所回升,本周的资金更倾向于流入头部平台。头部平台在吸引出借人等方面更有优势。此外,《108条细则》有一条是对“双降”规定的贯彻,明确称若检查时点的规模总量较2017年6月增长幅度较大,将被列为违反监管规定,这也导致很多平台可能重新布局和定位后,在业务量上有所控制。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。