3月23日晚,招商银行发布了2017年业绩报告,这是继平安银行后第二家发布财报的股份制银行。财报显示,2017 年招商银行实现归属于本行股东的净利润701.50 亿元,增幅13.00%,重回两位数增长;实现营业收入2,208.97亿元,同比增长5.33%,相比平安银行营收负增长1.79%,招商银行业绩表现突出;不良实现六年来的首次双降:不良贷款率1.61%,较上年末下降0.26个百分点,不良贷款余额下降37.28 亿元。

零售客户数破亿,但成本收入比有上升

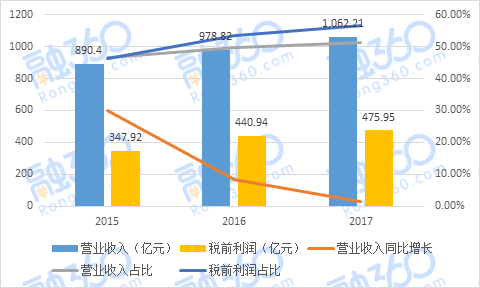

招商银行2017年零售金融业务营业收入1,062.21亿元,同口径较上年增长8.49%,占公司营业收入的51.29%;零售金融业务利润保持较快增长,税前利润475.95亿元,同比增长7.94%,占本公司业务条线税前利润的56.52%。从图1可以看出,招商银行零售金融业务的税前利润占比在不断提高,但营业收入同比增长速度明显下滑达到了低位,融360分析师认为这是由于招商银行资产增速下滑严重的原因,而资产增速又受制于招行负债端,尤其是存款增速的限制。

3月23日晚,招商银行发布了2017年业绩报告,这是继平安银行后第二家发布财报的股份制银行。财报显示,2017 年招商银行实现归属于本行股东的净利润701.50 亿元,增幅13.00%,重回两位数增长;实现营业收入2,208.97亿元,同比增长5.33%,相比平安银行营收负增长1.79%,招商银行业绩表现突出;不良实现六年来的首次双降:不良贷款率1.61%,较上年末下降0.26个百分点,不良贷款余额下降37.28 亿元。

零售客户数破亿,但成本收入比有上升

招商银行2017年零售金融业务营业收入1,062.21亿元,同口径较上年增长8.49%,占公司营业收入的51.29%;零售金融业务利润保持较快增长,税前利润475.95亿元,同比增长7.94%,占本公司业务条线税前利润的56.52%。从图1可以看出,招商银行零售金融业务的税前利润占比在不断提高,但营业收入同比增长速度明显下滑达到了低位,融360分析师认为这是由于招商银行资产增速下滑严重的原因,而资产增速又受制于招行负债端,尤其是存款增速的限制。

图1 招商银行零售金融业务数据

截至2017年末,招商银行零售客户数10,663.23 万户(含借记卡和信用卡客户),较上年末增长17.10%;管理零售客户总资产(AUM)余额61,643.40 亿元,较上年末增长11.46%;零售客户存款余额12,312.78 亿元,较上年末增长3.33%,据央行数据显示,招商银行零售客户存款余额位居股份制银行第一。招商银行“零售之王”的称号依然稳固。

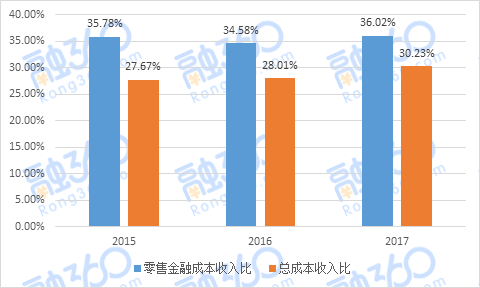

图2 招商银行近三年成本收入比

值得注意的是,2017年招商银行总的成本收入比和零售金融业务的成本收入比都有所上升。2017年招商银行成本收入比为30.23%,同口径较上年上升2.56个百分点,披露财报显示主要有三方面原因:一是由于支持“轻型银行”等战略发展,在人才费用的投入;二是IT设施的投入;三是营改增对收入增幅的影响。

信用卡累计发卡量也破亿,信用卡贷款和非利息收入大幅增长

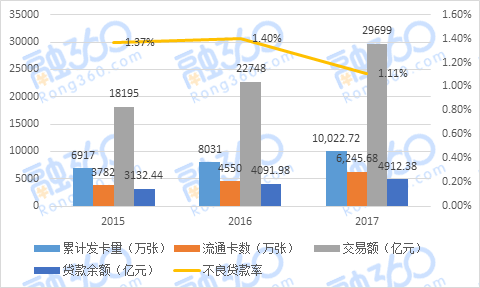

截至2017年末,招商银行信用卡累计发卡10,022.72万张,流通卡数6,245.68万张,较上年末增长37.27%,流通户数4,694.60万户,较上年末增长25.86%,信用卡交易额29,699.92亿元,同比增长30.56%。

图3 招商银行近三年信用卡数据汇总

值得一提的是,2017年招商银行信用卡利息收入395.38亿元,同比增长22.44%;信用卡非利息收入149.13亿元,同比增长31.75%,主要是由于交易量增长所带来的刷卡佣金收入的增长。此外,招商银行大力发展信用卡贷款,推出闪电贷新平台、信用卡场景化现金贷等新兴产品或业务,2017年信用卡贷款余额4,912.38亿元,较上年末增长20.10%。

截至2017年末,信用卡不良贷款率较上年末下降0.29个百分点,为1.11%,风险水平整体可控。

消费贷款猛增42.57%,消费金融表现亮眼

在零售贷款方面,截至2017 年末,招商银行零售贷款总额17,642.96 亿元,较上年末增长16.02%,占本公司贷款和垫款总额的53.36%,较上年末上升2.91个百分点。具体来看,住房贷款余额8,257.83 亿元,占零售贷款(不含信用卡)增量的比例较上年末下降41.05个百分点;小微贷款余额3,109.69 亿元,较上年末增长10.41 %,占零售贷款(不含信用卡)增量的比例较上年末上升30.86个百分点,重回良性增长通道;消费贷款余额913.70 亿元,较上年末增长42.57%,占零售贷款(不含信用卡)增量的比例较上年末上升10.93个百分点。从以上数据可以看出,招商银行在零售贷款方面已经偏向小微和消费贷款方面发展,而住房贷款占比严重下滑。

除了招商银行本行在消费金融方面表现突出,招商银行所持股的招联消费金融公司在2017年也发展迅猛,数字增长比例都在成倍增长:招联消费金融累计核批客户1,662.10万户,较上年末增长135.93%;累计发放贷款2,268.04亿元,较上年末增长297.36%;期末贷款余额468.29亿元,较上年末增长157.46%。

批发金融逆势增长,对公贷款利息下降

截至2017年末,招商银行实现批发金融业务税前利润366.18亿元,占本公司业务条线税前利润的43.48%;批发金融业务营业收入1,018.72亿元,同口径较上年增长2.76%,占本公司营业收入的49.19%。2017年招商银行批发金融呈现迅速发展态势,一方面客群规模增长迅速,截至2017年末,招行公司客户总数157.33万户,较上年末增长21.48%,其中高价值客户数2,574户,较上年末增长46.25%;另一方面公司活期存款增速不俗,2017年公司存款活期占比为58.03%,相比2016年增长了0.78%。

招行2017年财报数据显示,公司贷款总额14,283.50亿元,较上年末增长6.41%,占贷款和垫款总额的43.20%。但2017年公司贷款平均收益率为3.99%,同比去年下降了0.26%,横向比较第一个发财报的平安银行4.53%的数值,可以看出,招行的对公贷款利息低很多。融360分析师认为,招行对公贷款利息低是为了通过对优质客户低息贷款来稳健市场和抢夺市场。

深化“轻型银行”,转型“金融科技银行”

招商银行财报表示,明确将金融科技变革作为未来三到五年工作的重中之重,通过对标金融科技企业,让金融科技成为战略转型下半场的“核动力”。 在零售金融方面全面推进业务的“网络化、数据化、智能化”,截至2017年末,通过对App 客户的经营提升客户流量,两大App 月活跃用户数已经达4,509 万户,40.35%的本公司持卡客户已经迁移到手机渠道,81%的客户往来已迁移到手机。从这个数据上看,招商银行已经变成了移动银行。招商银行年报里也提到,在“移动优先”策略下,合理使用普惠金融降准资金,持续探索普惠金融业务创新。

融360大数据研究院通过技术手段和机构合作等方式,获取行业内一手业务数据,建立了自己的零售金融数据库,对外提供数据服务和研究合作等相关业务,如有需求,可在微信后台留言,联系小编电话13248676485或发邮件至jrfw@rong360.com。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。