本文系融360专栏作者“十年拾贝”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

1

有一次校友聚会,一个小我几届的师弟过来聊天,大概是对未来比较担心,很委婉的问我“师兄你工作七八年了,周围同学都发展的怎么样?(收入达到了什么水平?)”我跟他说,现在30岁左右的同学,大概一年20万到30万,属于平均水平吧,发展好的能到五六十万,当然,说的是上班族,创业的和背景好的同学不在此列。然后他听完,失望和诧异瞬间写在了脸上:“30岁才只有五六十万,得多少年才能在北京买一套房子啊!”

我觉得这种想法可能代表了很多年轻人对于“高薪”的看法,一二线城市几十万的工资,在我们看来,毫无安全感,毫无尊严,妥妥的属于屌丝阶层。高薪?起码100万起吧!

2

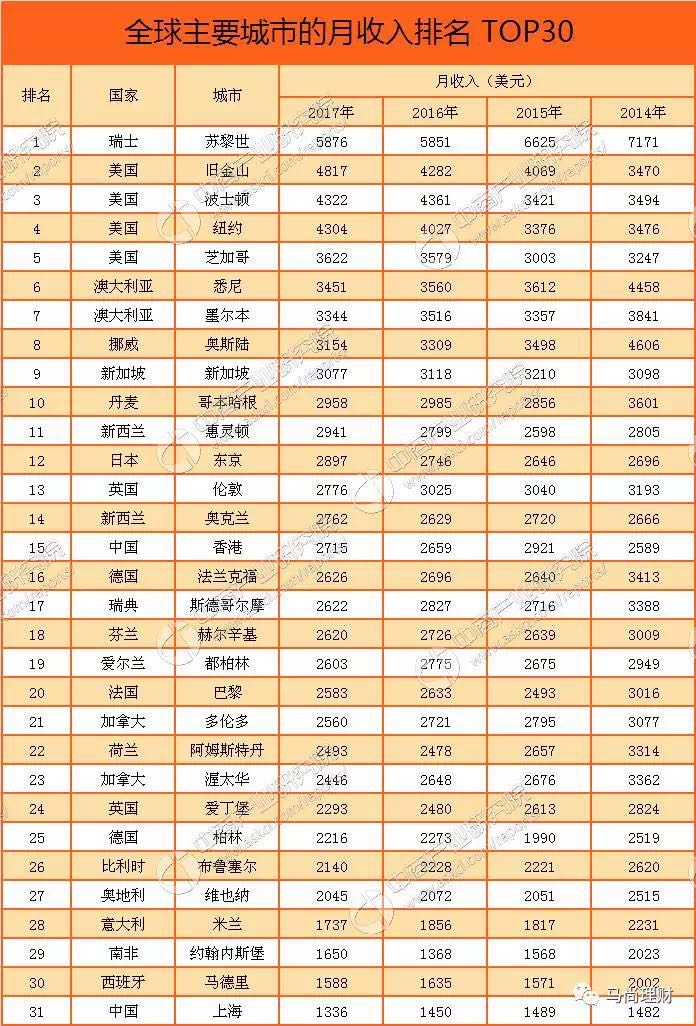

但是,真实情况是这样吗?我昨天刚看到一个数据,德意志银行发布的2017年全球物价水平报告。在这份报告里,全球人均收入最高的城市,是瑞士的苏黎世,2017年的人均月收入是5876美元。按报告发布时的汇率,也就相当于4万多人民币,折合成年收入,才刚刚接近50万。要知道,这是全世界收入最高的城市啊!

本文系融360专栏作者“十年拾贝”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

1

有一次校友聚会,一个小我几届的师弟过来聊天,大概是对未来比较担心,很委婉的问我“师兄你工作七八年了,周围同学都发展的怎么样?(收入达到了什么水平?)”我跟他说,现在30岁左右的同学,大概一年20万到30万,属于平均水平吧,发展好的能到五六十万,当然,说的是上班族,创业的和背景好的同学不在此列。然后他听完,失望和诧异瞬间写在了脸上:“30岁才只有五六十万,得多少年才能在北京买一套房子啊!”

我觉得这种想法可能代表了很多年轻人对于“高薪”的看法,一二线城市几十万的工资,在我们看来,毫无安全感,毫无尊严,妥妥的属于屌丝阶层。高薪?起码100万起吧!

2

但是,真实情况是这样吗?我昨天刚看到一个数据,德意志银行发布的2017年全球物价水平报告。在这份报告里,全球人均收入最高的城市,是瑞士的苏黎世,2017年的人均月收入是5876美元。按报告发布时的汇率,也就相当于4万多人民币,折合成年收入,才刚刚接近50万。要知道,这是全世界收入最高的城市啊!

中国排名第一的城市是哪里呢?香港。人均月收入是2715美元,折合年收入22万人民币。其次是上海,人均月收入是1336美元,折合年收入11万人民币。

你看,数据告诉我们的,跟我们平时的感觉之间,差得真不是一点儿。你在一个中等收入国家,挣到了全世界最富有的瑞士苏黎世的人均收入,却依然没有安全感,还会以屌丝自嘲,或者被别人当做屌丝,这真是很奇怪的事情。

3

问题到底出在哪里呢?那些超高收入的人群,虽然在全部人口中只占很小的比例,但是由于中国的庞大的人口基数,在全国的绝对数量也有几十万乃至数百万之多。这在过去或许不是个问题,问题在于我们现在处于一个资讯发达、永远在线、随时连接的世界。当新闻的聚光灯全都聚到这些人群上的时候,每天播一条他们的新闻,可以播一万年不带重复的。你让大众怎么受得了?

豪门倒也罢了,偏偏还有很多草根出身的,比如出场费数百万的Gai神,月入百万的MC天佑,在镜头前发发嗲卖卖萌收入超百万的网红,还有无数在朋友圈号称月入10万各种小v,财经新闻播放着各种各样的财富神话,电视剧播着各种各样老干部靳东饰演的霸道总裁高富帅,作为一个凡人,能坚持活着真的很需要勇气。

4

那怎么办呢?十二个字:修养身心,保持淡定,看淡一切。哈,开个玩笑,别打我。

还是回到德意志银行的报告来,我刚才其实还没说,上面的收入,是税前收入。瑞士苏黎世人均4万的收入,要扣个人所得税,医保,失业,养老金等各种苛捐杂税,最后到手的也就人民币2万5。是不是感觉更苦逼了?

但是瑞士人民的幸福感为什么会那么高呢?因为,当他们交完社保,交完税之后,真的不必再担心任何的事情,任何!不怕生病,医保全包甚至包生病期间的工资;不怕失业,因为失业金+社保金到手比工资少不了多少;不怕生小孩,因为生小孩越多,税级越低,同时社会津贴越多;不怕退休没钱,退休后国家真会养你一辈子。

而我们中国,毕竟只是一个中等收入国家,虽然税收负担雄踞全球第二,但福利却远远无法匹配。医保报销上限只有二十来万,还有很多药不在报销范围;失业保险大概只能保证你饿不死,加个菜都困难;企业职工的退休金只有原工资40%的水平,退休后的生活质量无从保障。所以中国老百姓特别爱攒钱,因为我们很清楚,出了事只能靠自己,这就是心里没有安全感的表现。

除了攒钱,还有一条更好的出路,就是保险。可惜由于早期的粗放发展,部分从业人员的夸大其辞,保险这些年被误解得很深,在很多人眼里几乎就是骗子的代名词。

其实,保险是帮助我们规避重大风险,给我们的人生托底的神器。现在国内的保险种类已经非常丰富,有保障意外事故的意外险、保障生病的健康险,保障退休生活的年金险,保障妻儿老小的寿险,等等。

如何挑选适合自己的保险呢?三条建议送给你:

一、给谁买?偏爱孩子的中国家庭往往会先给孩子买保险,实际这是不对的。买保险的顺序是,先从家庭最依赖的那个人,也就是经济支柱开始买,因为他发生风险,对整个家庭的经济影响最大。

二、买什么?具体险种的分配,建议顺序是意外险、健康险、寿险按能力依次购买。财产险则按需要买,有房买房屋险,有车买车险,银行、网络账户多,买账户安全险。

三、买多少?一般来说,保额为年收入的10倍以上,保费支出占收入比例10%以内,是比较合理的,这就是1010法则。比如一个年收入20万的人,需要拥有200万的保额,同时每年的保费支出控制在2万元以内。

我想,当一个人能够用保险武装好自己,照顾好家人,把一切不利因素都用保险hold住的时候,即使“只赚”几十万,也可以有瑞士般的幸福感吧!

作者:十年拾贝 微信公众号:马尚理财(ID:mslc518)

有种方法能让你一年轻松存下5位数,关注:融360财秘,回复“5”查看。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。