2010年,Lending Club和Prosper在美国进入快速增长的阶段时,国内还没有“互联网金融”的概念,更没有几家P2P平台;2013年,阿里巴巴推出余额宝,互联网金融瞬间成为创业的暴风眼;2014年,超过900家网贷平台在各个省份雨后春笋般的成立;2015年,央行等十部委发布促进互联网金融健康发展的指导意见;网贷平台的数量也达到1962家;2016年,监管风暴伴随着资本寒冬,P2P行业终难逃野蛮生长后的苦果;2017年,防控金融风险成为监管的核心,互联网金融依旧是整治的重点。

如果把2013年作为本轮中国互联网金融行业发展的起点,到2017年,互联网金融行业发展已经进入第五个年头,这五年在宽松的监管环境、资本的追逐下,中国的互联网金融企业快速发展。但2017年势必是潮水褪去的一年,尤其对于互联网金融中准入门槛最低的P2P分支,快速的退潮将很快显现出裸泳者。

2010年,Lending Club和Prosper在美国进入快速增长的阶段时,国内还没有“互联网金融”的概念,更没有几家P2P平台;2013年,阿里巴巴推出余额宝,互联网金融瞬间成为创业的暴风眼;2014年,超过900家网贷平台在各个省份雨后春笋般的成立;2015年,央行等十部委发布促进互联网金融健康发展的指导意见;网贷平台的数量也达到1962家;2016年,监管风暴伴随着资本寒冬,P2P行业终难逃野蛮生长后的苦果;2017年,防控金融风险成为监管的核心,互联网金融依旧是整治的重点。

如果把2013年作为本轮中国互联网金融行业发展的起点,到2017年,互联网金融行业发展已经进入第五个年头,这五年在宽松的监管环境、资本的追逐下,中国的互联网金融企业快速发展。但2017年势必是潮水褪去的一年,尤其对于互联网金融中准入门槛最低的P2P分支,快速的退潮将很快显现出裸泳者。

融360网贷评级课题组将根据P2P网络借贷信息中介平台2016年的财报数据,分析各家平台乃至整个行业的盈利能力情况。

网贷平台盈利难,获客成本高是主因

对于P2P平台来说,盈利并不是一件容易的事情,尤其是在获客成本高企,银行存管等合规成本也增加的同时,贷款余额在50亿元以上的大中型平台都难盈利,数千家中小平台的利润表就更难持平了。

P2P平台的收入主要来自向借款人收取的不同名目的服务费,鲜有平台向出借人收取服务费或提现费。而向借款人收取的服务费和平台发放贷款的金额直接相关,费率则根据借款人资质不同、借款产品的不同和抵押物的不同有较大的差距。同时,贷款余额从某种程度上表明平台在未来一段时间的盈利能力,从数据也能看出来,未来盈利潜力大的平台也是越来越集中。

截止2016年底,融360重点监测的平台中,贷款余额在100亿以上的平台有15家,仅占监测平台数的3%,但这些平台贷款余额之和占总贷款余额的比例达53.26%。贷款余额50亿到100亿的平台有13家,贷款余额占比为15.49%。10到50亿的平台有63家,贷款余额占比为19.02%。1到10亿有196家,贷款余额占比10.93%。1亿元以下的平台有215家,数量占比达42.83%,贷款余额占比仅为1.3%。

P2P平台的成本费用主要是获客成本和技术开发费用,因为P2P平台没有什么与收入对应的直接成本,因此毛利率都普遍偏高。获客成本方面,以往P2P平台的借款人主要来自线下渠道的获客,随着消费类的小额信贷成为主流,在线信贷成为标配,比如信而富单个借款人线上获客成本超过100元,不过这部分现金贷借款人重复借款的比例高达73%;出借人方面,目前业内单个注册用户的成本普遍在百元以上,考虑转化率后的单个出借人获客成本超过千元也不稀奇,这也是一些大型平台追求规模而暂时无法盈利的主要原因。

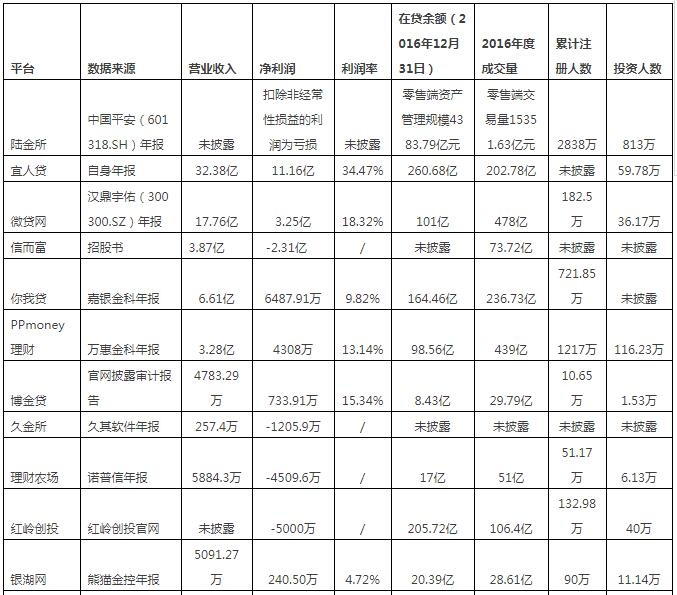

目前,主动披露财务报表数据的网贷平台仍是少数,多数披露都来自于上市公司的强制性信息披露要求。融360网贷评级组根据披露2016年报的平台收集到的数据如下:

表1网贷平台2016年报数据汇总

数据来源:融360根据网贷平台、网贷平台母公司年报或运营报告整理(部分平台成交量、贷款余额数据已剔除净值标因素)

以上14家平台中,收入超过亿元的平台预计有8家,亏损的平台有5家。虽然宜人贷的利润率高于微贷网,但是如果对比放款金额来看,微贷网的营业收入/在贷余额的结果最高。对比注册人数和投资人数,转化率最好的是老牌P2P平台红岭创投,而团贷网的注册人数和投资人数差距最大。而根据平台自身披露的数据,微贷网、广州e贷、德众金融和理财农场的人均投资金额都超过了10万元。从数据来看,德众金融拥有超过宜人贷的利润率,由于没有披露具体明细数据,无法判断这个盈利水平是如何实现的。

具体来看,陆金所控股在2016年完成了陆金所、重金所、前交所和普惠金融的整合,早已不再是原有单一的陆金所定位,而是全面布局财富管理、机构间交易和消费金融领域,P2P业务也被分拆进“陆金服”。由于中国平安(601318.SH)拥有庞大的业务范围,其年报中仅披露了以陆金所为主的互联网金融业务盈利52.08亿元。但是,这个盈利包括了普惠金融重组交易的收益94.97亿元,扣除非经常性损益的净利润仍然是亏损42.89亿元,比2015年亏损额增加10.48亿元。

此前,陆金所董事长计葵生曾表示,2015年陆金所亏损金额中的80%是获客成本及系统投入。而2016年陆金所的用户数量增速更加明显,截止到2016年底,陆金所的注册用户数2838万,同比增长55%,投资用户数813万,同比增长120.92%,其中活跃投资用户数740万;普惠金融的累计借款人数也达到377万,同比增长204.03%。虽然投资人数没有达到招财宝的水平,但陆金所的资产管理的规模已经超越招财宝,全年零售端交易量15,351.63亿元,期末零售端资产管理规模4,383.79亿元。

宜人贷拥有行业内超高的利润率,达到34.47%,这很大程度上得益于其母公司宜信集团强大的获客能力,自2016年起,宜信将线下客户推介给宜人贷时,仅向宜人贷收取借款金额6%的费用。此外,2015年开始宜人贷的放贷人群主要集中在风险较高的D类人群上,占比达到了84%,这部分人群每年的借款利率约为39.5%,包括年利息10%-12.5%和交易费27.6%两部分。

相比宜人贷,细分车贷领域排名第一位的微贷网业绩也很亮眼。根据汉鼎宇佑(300300.SZ)的年报数据,截至2016年12月底微贷网累计成交额为705.4亿元人民币,同比增长192%;2016年的营收17.76亿元,净利润3.25亿元,坏账率还只有0.27%。而根据微贷网的运营报告,其2016年门店数从年初的111家扩张到年底的344家,贷款余额从年初的38亿元发展到年底101亿元,都是以三倍的速度在增长。虽然利润率低于宜人贷,但是微贷网却以较低的放贷规模获取了3.25亿元的利润,效率高于其他平台。按照简单算术平均的2016年贷款余额69.5亿元来测算,微贷网借款人负担的借款利率超过25%。此外,车抵贷相对于信用贷来说多了车辆抵押权,部分坏账可以通过车辆追回的方式进行弥补。

此外,汉鼎宇佑虽然只持有微贷网12.38%股份,但已经委派了微贷网9名董事中的2名,对微贷网有重大影响,因此按照权益法核算该笔投资。不过,2016年汉鼎宇佑的营业收入只有4.29亿元,净利润3823.68万元,收入和利润的规模都远不及微贷网,2016年经营现金流还净流出3.03亿元,未来两者的关系走向值得关注。

除了微贷网之外,车贷平台投哪网也宣称盈利超过1亿元,不过其并未披露审计的财务报表具体数据。但是,随着车抵贷行业的参与者增多,行业竞争也不断加剧,同样涉及车贷的PPmoney理财盈利能力就不及微贷网,不过它的资产类型中还包括消费分期。此外,PPmoney理财在2016年管理费用中计提了1594.80万的风险备付金,上年同期风险备付金只有346.68万元,金额增长了4.6倍。

【独家稿件及免责声明】凡注明 “融360原创”来源之作品,任何媒体和个人全部或者部分转载,请注明出处(融360 www.rong360.com)。文章中所载的信息及结论只提供用户作参考,不构成投资建议。