本文系融360专栏作者“六便士”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

用一张白纸,规划最美好的蓝图,这是人人都希望的状态,然而现实中,很少有人能做到如此。现实情况往往是画好了城堡,才发现漏掉了通风口,设计好一座城,才发现交通规划渣到爆。成长的路上,我们总是丢盔弃甲,狼狈不堪,理财亦如此。

跟炒股一样,在基金投资的路上,小白们发现最开始总是不那么顺利。买鸡,买了就亏,亏了就卖了再买,再买了还是亏;定投,坚持几个月,越定投越跌,实在忍不住了就割肉......总之一句话:鸡永远都是别人家的好,自家的就是不行。

棋子落定前,你想到了后面的3步,还是30步,决定了你是新手还是大师。我试图在你还是新手的时候,就教给你一套逼格满满的投资方法论,不保证让你赚钱,但至少能避开好多坑。

本文系融360专栏作者“六便士”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

用一张白纸,规划最美好的蓝图,这是人人都希望的状态,然而现实中,很少有人能做到如此。现实情况往往是画好了城堡,才发现漏掉了通风口,设计好一座城,才发现交通规划渣到爆。成长的路上,我们总是丢盔弃甲,狼狈不堪,理财亦如此。

跟炒股一样,在基金投资的路上,小白们发现最开始总是不那么顺利。买鸡,买了就亏,亏了就卖了再买,再买了还是亏;定投,坚持几个月,越定投越跌,实在忍不住了就割肉......总之一句话:鸡永远都是别人家的好,自家的就是不行。

棋子落定前,你想到了后面的3步,还是30步,决定了你是新手还是大师。我试图在你还是新手的时候,就教给你一套逼格满满的投资方法论,不保证让你赚钱,但至少能避开好多坑。

诚然,没有设计师能规划出一座完美的城,我下面讲的这套方法论也不是绝对真理,但好的方法论至少是逻辑自洽、结构稳固的,至少能在某个普遍前提下经得起市场验证,收获满意的结果。也许看了本文后,你的投资经验还是新手,但认知能力已经是达人的水平。

好了,请坐稳,我要开始表演了。

一.

投资就是做选择,选择“三因素”

国内第一战略大师,阿里巴巴总参谋长曾鸣教授关于企业如何做战略规划及执行,提出了一套方法论,即:战略=方向+自身特性+路径和策略。

很难理解?我翻译一下:方向就是你的目的,比如说你买基金的目的就是为了获取超过10%的年化收益;自身特性,就是你要认识自己,对自身能力及特点做合理评估;路径和策略,是实现目的的手段,买哪只、怎么买才能实现年化10%+?这是路径选择和策略的问题。

讲的再直白一点,就是你要去罗马(投资目的),有好几条路可选,结合自己的能力(自身特性),选最适合自己的而不是最快的那一条上路(路径和策略),坚持下来,才能最终到达罗马。

想要做出好的投资决策,方向、自身特性、路径和策略,这三个因素一个都不能缺位,且它们之间环环相扣,顺序不能颠倒。

二.

方向:你买基金的真正目的是什么?

一句话:潜意识里,你买基金就是抱着预期10%+以上的收益去的,这才是你的目的。

理由很简单,对于关注我公号的多数朋友来说,我相信你除了房产,可用于投资的钱不超过100万,这个时候,你别无选择,首要目标就是博取高收益,所谓的“让财富增值保值”,那是高净值人士需要考虑的。然而,你在市面上看了一圈,好像除了股票、比特币等这种高风险投资品,银行理财、余额宝,甚至P2P都不能满足你的这个收益率要求。

比特币、期货这些你也知道风险太高,直接买股票吧你也不敢,选来选去,觉得基金比较靠谱,虽然基金也是买入一大堆股票,但毕竟有专业的基金经理在打理,你觉得比其他投资品都要安全些。

所以从你买基金的心理动机来说,你潜意识里是希望通过基金获得至少超过10%以上的收益的,否则买P2P好了,不必踏入基金这个完全不熟悉且看起来更需要专业性的领域,这不符合人性。

所以,从这个角度来说,很多货基、债基根本就不在我们考虑范围内,因为预期收益太低。其次既然我们买鸡的真正目的是博取尽可能高的收益,混合型基金这种不纯粹的基金也不再我们考虑范围内。(是不是跟很多理财达人告诉你的不一致)

你会问了,你是说全都买股基或指数型基金,难到不怕风险吗?问得好。这是个好问题,借此机会,我来解释下我对风险的理解。

有一次,在我参加的一次投资人见面会上,面对某投资人提出的关于资产配置的问题,某理财师口若悬河,什么“标准普尔家庭配置象限图”,什么“4321配置法”,然后告诉投资人,你银行理财要买一些、股票要买一些、黄金要买一些、债券要买一些、信托要买一些、私募股权要买一些......讲了一大堆,最后落点在这样配置鸡蛋不会放在一个篮子里,可以极大地分散风险,结果投资人弱弱地说:可我才200万,买不了这么多产品啊......

搁我是投资人,这样的理财师就应该取消执业资格,让他帮我管钱?真渗人(可能理财师以前是卖化妆品的,此次培训了几天临时上岗的,我们要原谅他)!当然,我不是说这些配置理论就不好,而是理财师浮于表象,压根就没有接触到事情的本质,且缺少必要的前提假设。

鸡蛋放一个篮子里风险很大,难到放多个篮子里风险就不大吗?恰恰相反,风险可能更大。能一眼看到的算啥风险,看不到的才是真正的风险。看不到,就是在你毫无防备下的突然暴击,是你压根没预料到的事情突然发生了,当头一棒。

我的大部分资产是放在股票里的,很多人可能会说你太疯狂了吧,其实不然。我是这样理解的:股票本身是高风险投资品,但因为它收益高,所以我要炒股。虽然我无法改变股票本身是高风险投资品这一事实,但我可以通过投入大量时间和精力,研究宏观面、基本面和技术面,试图摸透股票的本质让自己变得更专业,以此来最大限度地降低风险。

假设某一投资品本身的投资风险比股票小得多,但你完全是门外汉的情况下就贸然投资,而我非常懂股票,固把大量资金放在股市里,你来说说,是你的投资风险大还是我的大?恐怕很难回答吧。

一个理财师照本宣科胡乱推荐,一个投资人看到什么买什么,美名其曰资产配置,我觉得这种思维不可取,每一种投资品的差异都是很大的,你确定你的精力能照顾过来?事实上,只有高净值以上的人才能谈资产配置,普通人就醒醒吧。

投资风险至少有两个维度,一个是投资品本身的风险属性,一个是你对投资品的掌控程度。你掌控力太弱,即便投资的品种风险在小,也是玩不转的,说不定哪天就踩坑。

所以,鸡蛋放一个篮子里和放多个篮子里,到底哪个风险更大,希望你能有自己的独立思考,而不是人云亦云。

回到基金上来,既然你要博取高收益,那必然是选股票型基金(外加指数型),其他的都很鸡肋。聪明如你一定明白我下面要讲什么了,我后面讲的(自身特性+路径和策略)自然是在选了股票和指数型基金的前提下,如何降低投资风险的问题。

三.

自身特性:你到底是什么类型的投资人?

谈到战略,曾鸣教授讲了企业必须符合“可做、想做、能做”这三条标准,才能说是有战略,否则就是蒙眼狂奔。在投资中,“能做”其实讲的就是投资人的自身特性的问题。

你性格如何,是沉稳理性,还是急躁和比较情绪化?有正视过自己的投资性格吗,保守型、稳健性、激进型,到底是哪一个?可能这问题你很少有时间真正思考过。你一直以为你自己是“激进型”投资人,结果大亏几次之后才发现,自己骨子里其实挺厌恶风险的。

身边不少同事和朋友都说,你大部分钱都放股市,投资很激进啊,我只能微微一笑。只有我自己清楚,我的投资风格是非常保守的,从我不断的强调“仓位管理”、“严格按止损点执行”、“一只股票即便你再看好它,也不能占超过30%的仓位”、“如果没有遇到中线级别的机会,那就空仓休息,一股不留”这些理念的过程中,你大概就能明白我是由多么的保守了。炒股至今,很多大热的题材板块,我碰都不碰,因为很多时候,这些题材就是一梭子的买卖,根本不能构成一个中线级别的机会,我宁愿喝茶休息。小概率能赢的事件,大可不做。

有一位同事,我们关系挺好,他玩比特币和莱特币,经常说这个天刺激了,暴利,要不要玩,我说不玩,因为我不懂,不懂就不碰。更何况玩股票这一类投资品就几乎把我的精力耗尽了,如果我在搞比特币,那就是失败的开始。

关于投资,最大的悲哀就是人云亦云不过脑子,别人说A股是赌场,你附和说一生不入股市;别人说买房人人都赚,你买了套五线小产权房;别人说创业是最差的投资,因为成功概率太低了,你却从来没想过有的人创业成功的概率天生就是很高的,比如王兴。

那么,回到基金上来,结合你的自身特性,你是什么类型的投资人,什么是你“能做”的?

四.

路径和策略:用基金组合战胜市场

我不是文中那个照本宣科的理财师,我不了解你的性格,不知道你月薪多少,买没买房,有没有结婚,有没有孩子,未来的人生规划是怎样的......这一切的背景和前提信息都没有获取,所以讲真,推荐基金是最难的,因为适合我的不一定适合你。

鉴于此,我就以一个稳健型投资人的角度,来给出一个尽量普适型的基金投资策略吧。

回顾一下,你想获取超过10%的年化收益,股票型和指数型基金是最佳路径,而抵御风险就要做组合,也就是买几只基金,最后不同的基金投资的方法也不同。

再给出具体的投资策略前,我需要告诉你我是怎么选出这个策略组合的。

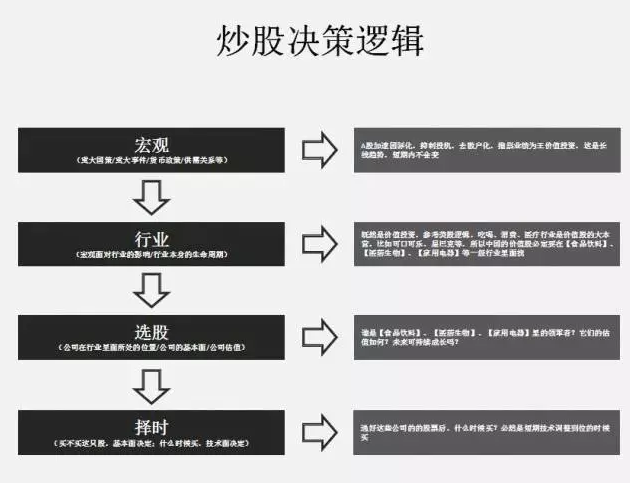

第一步:根据炒股的逻辑选基金

选股和买股票,决策顺序依次是:【宏观】→【行业】→【选股(选公司)】→【择时(啥时候买)】,顺序绝对不能颠倒,否则麻烦就大了。

(值得反复揣摩,很多人完全做反了)

举个例子,很多人是从技术面选股,看到技术指标走好了,觉得不错,然后从这些技术指标走好的股里面再选感觉不错的公司,这是本末倒置的做法。

有些自媒体号教小白选基金,用的也是类似的套路:去天天基金网做排名分析,选过去5年、3年、1年、6个月涨幅排名均靠前的基金 ,然后结合基金规模大小、评级情况等选择适合自己的,这种方法选出的基金也确有参考价值,但也算不上高级。在老股民眼里,这不就相当于技术派路线吗,而我一向认为技术面是用来辅助决策的。

讲到这里就很简单了,既然股票和指数型基金,是买入一篮子股票,那么选基金必然是从这些行里里面选,这才是“几何宏观和基本面的选基法”,是道不是术,是更高级的玩法。

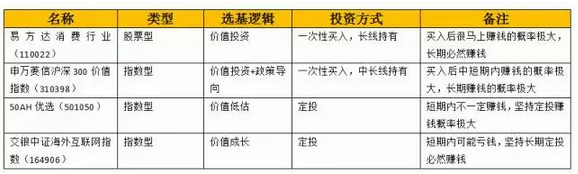

那么目前全市场基金里,持有【食品饮料】、【医药生物】和【家用电器】这三个行业里龙头股占比最大,且今年业绩最好的股基是哪只呢?

很显然,是易方达消费行业(110022),你看它的持股情况,美的和格力是家电龙头;茅台和五粮液是白酒龙头(属于食品饮料);上汽是汽车龙头,属于消费板块;索菲亚是做衣柜的,也是大消费板块。

我们再看看它的排名情况(辅助决策),果然不负众望,无论是近一年、近6月、近3月还是今1月和近一周,基本都是主题消费基金里涨幅最好的。

这是我选出的第一只鸡,主要的选鸡逻辑是从宏观和行业的角度。

股票型基金有了,主要是赚取α收益(市场超额收益)的,那么还需要一只指数型基金,赚取指数增长的平均收益,这只基金也同样是基于宏观和行业选出来的。

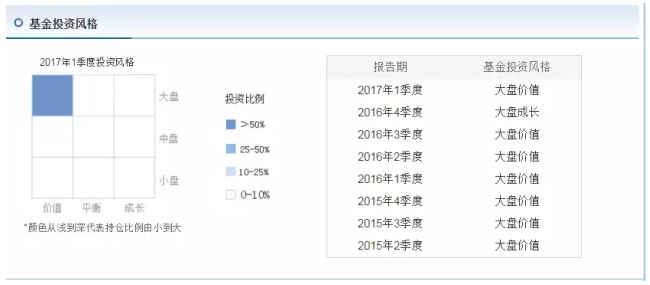

逻辑简单阐述下:A股今后是价值投资的时代,而价值股多数盘子比较大,且多数在沪深300里面,那么沪深300的价值指数就是最合适的选择;上证50和沪深300代表的蓝筹股,其市盈率中值目前很低,远低于创业板为代表的中小票,所以安全边际高;同时结合今年涨幅、跟踪误差等几个重要辅助指标,筛选出了申万菱性沪深300价值指数(310398)这只基金。

我们在看下它的投资风格,从15年2季度至今,主要是大盘价值风格。

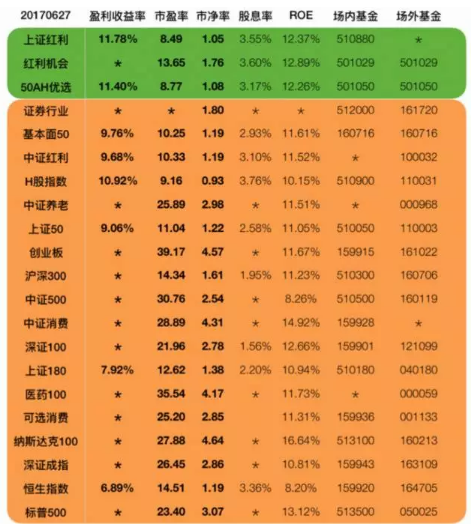

上面是挑选出的第二只基金,接下来这只基金,是从估值角度选出来的,这种低估基金,买入后等待它价值回归,赚钱的概率极大。这里我直接贴上雪球基金大V@银行螺丝钉的一张图,截止6月27日,绿色标出来的三只基金都是低估的,这里把50AH优选(501050)作为我们的第三只推荐基金。

第四只,也是最后一只推荐基金,则是我上上篇文章推荐的交银中证海外互联网指数(164906),推荐理由是你相信中国的国运,它就不会差,详细请点击上上一篇文章:为什么不能买蚂蚁聚宝推荐的热门基金?,这里就不细讲了。

第二步:用基金策略组合战胜市场

其实这一步才是最关键的,还记得我前面说过吧,买基金你一定是希望赚取其他理财产品达不到的高收益的,至少要超过P2P,也就是超过10%,否则买的意义不大。

但假设你按我说的,看了推荐后,下周一果断买了这四只基金,接下来它们就能给你满意的回报吗?我看未必。

所以说,选出好基金是第一步,第二不是要会买,买的不对,也照样亏。为啥?

我们再次回顾下这四只基金:

看到了吧,不同的基金是要有不同的操作方法的。110022和310398适合现在就买入而不适合定投,因为他们未来半年甚至一年将趋势性上涨,如果定投,无疑是摊高了成本。而501050和164906就不同,前者是低估,但低估了短期不一定上涨,也许还有更低,所以定投比较稳妥,避免高成本买入;后者由于公司多是美股上市的,比如阿里巴巴、百度、网易等,而目前美股的宏观政策不太妙(加息+缩表),且美股处于历史高位,股未来下跌风险很大,中概股公司免不了同步下跌,但只要中国国运好,这些公司长期看是最有可能让你赚大钱的,故定投的比较合适的。

这四只基金组合是你实现10%+收益的路径,而针对不同基金,执行一次性买入和定投相结合的投资策略则能让你进一步降低风险。

总结一下:

投资基金,首先要定目标,其次结合自身特性,最后在此基础上选好实现目标的路径和执行策略,如果用这样的方法论做投资(不只是买基金),那么你的赢面就很大。

PS:

其实,不止是投资,这套方法论适用于生活和工作的很多地方,就看你能不能把它用好。建议多学学曾鸣教授的战略思想,必定会受益匪浅。

作者:六便士 公众号:投资思考域(roumango2016)

这5堂课让你最快学会基金定投,关注:融360财秘,回复“基金”免费获取。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。