前言

2017年国际货币基金组织和世界银行春季会议定于4月21日至23日在美国华盛顿举行。20日,国际货币基金组织总裁拉加德举行发布会表示,世界经济增长势头正在增强。 拉加德在新闻发布会上表示,此次春季会议适逢全球经济也迎来了“春天”。国际货币基金组织近日宣布上调今年全球经济增长预期,预测今年全球经济预计增长3.5%,较今年1月份预测值上调0.1个百分点。

根据初步核算,2017年一季度国内生产总值180683亿元,按可比价格计算,同比增长6.9%,创下2015年9月以来的最高。分产业看,第一产业增加值8654亿元,同比增长3.0%; 第二产业增加值70005亿元,增长6.4%;第三产业增加值102024亿元,增长7.7%。从环比看,一季度国内生产总值增长1.3%。

从去年前三季度的3个6.7%,到第四季度的6.8%,再到今年一季度的6.9%,中国经济划出一条平稳的上扬曲线,延续了去年下半年以来稳中有进、稳中向好的发展态势,经济增长的稳定性不断增强。2017年一季度宝宝规模较去年没有变化,宝宝类产品收益稳步上升,三个月平均收益为3.21%,万分收益达到了0.87元。

前言

2017年国际货币基金组织和世界银行春季会议定于4月21日至23日在美国华盛顿举行。20日,国际货币基金组织总裁拉加德举行发布会表示,世界经济增长势头正在增强。 拉加德在新闻发布会上表示,此次春季会议适逢全球经济也迎来了“春天”。国际货币基金组织近日宣布上调今年全球经济增长预期,预测今年全球经济预计增长3.5%,较今年1月份预测值上调0.1个百分点。

根据初步核算,2017年一季度国内生产总值180683亿元,按可比价格计算,同比增长6.9%,创下2015年9月以来的最高。分产业看,第一产业增加值8654亿元,同比增长3.0%; 第二产业增加值70005亿元,增长6.4%;第三产业增加值102024亿元,增长7.7%。从环比看,一季度国内生产总值增长1.3%。

从去年前三季度的3个6.7%,到第四季度的6.8%,再到今年一季度的6.9%,中国经济划出一条平稳的上扬曲线,延续了去年下半年以来稳中有进、稳中向好的发展态势,经济增长的稳定性不断增强。2017年一季度宝宝规模较去年没有变化,宝宝类产品收益稳步上升,三个月平均收益为3.21%,万分收益达到了0.87元。

第一章 互联网宝宝发展概况

2013年,横空出世的余额宝,一面世就受到广泛关注。支付宝用户可随时将账户余额转为余额宝,享受指定的货币基金产品收益。相比其他类型基金,货币基金具有高安全性、高流动性的特征。2014年,宝宝类理财产品让理财变得越来越简单。借助于互联网的力量,让人人理财成了一种现象。但转入2014年下半年,已基本结束了其用户规模爆发式增长的态势,增速开始放缓,同时新产品扩容速度也有所放慢,基本就是一个饱和的市场。

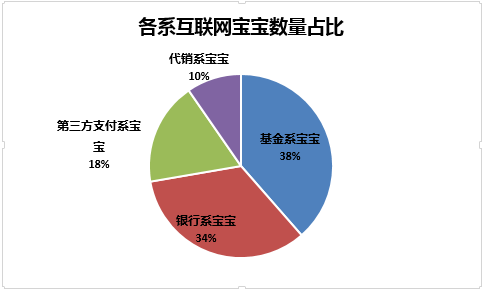

融360数据显示,截至2017年一季度末,全国72家平台共推出83支宝宝产品,对接69支货币基金。按照发行机构的主体分类,基金系宝宝即基金公司发行的互联网宝宝,银行系宝宝即银行发行的互联网宝宝,第三方支付公司发行则归类为第三方支付系宝宝,基金代销机构发行的归类为代销系宝宝。截至2017年一季度,基金系宝宝共32支,银行系宝宝共28支,第三方支付系宝宝共15支,代销系宝宝共8支。大部分宝宝都对接一支货币基金,但也有部分宝宝对接两支或以上货币基金,另外也有一支货币基金对接多只宝宝的情况。

图1 各系互联网宝宝数量占比

相比其他类型基金,货币基金具有高安全性、高流动性的特征。2017年3月末的银行存款中,上浮最高的湖北银行、武汉农商、泉州银行等城商行一年定期利率为2.25%,而宝宝理财收益最高快线宝已经达到了4.01%。相比定期存款,宝宝类产品不仅收益更高,资金流动还完全不受限制,用户可随时将资金转出消费或提现。和银行存款相比,宝宝类理财就相当于“活期存款拿定期利息”。

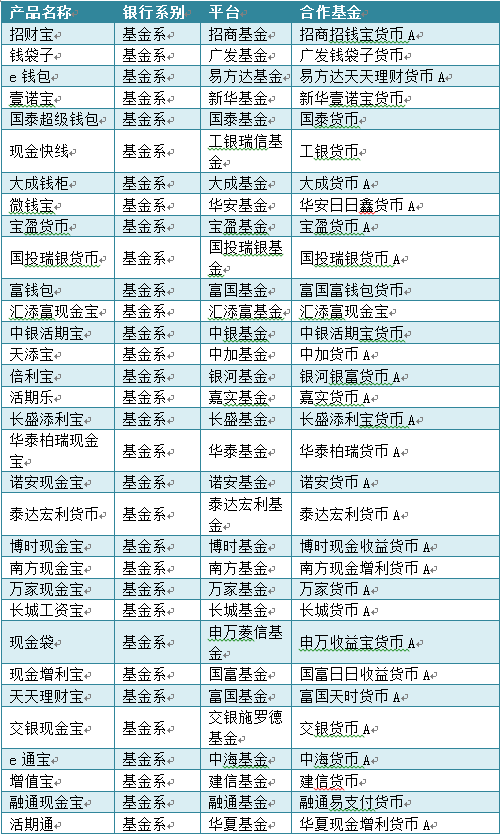

以下是银行系互联网宝宝产品名单:

表1-1 银行系互联网宝宝名单

表 1-2 基金系互联网宝宝名单

表 1-3 第三方支付系互联网宝宝名单

表 1-4 代销系互联网宝宝名单

第二章 互联网宝宝规模分析

2.1 2017年一季度互联网宝宝规模上涨了14.33%

据融360监测的数据显示,截至2017年一季度末,83只互联网宝宝对接的69只货币基金的总规模为18520.26亿元,较2016年第四季度末增加了2653.76亿元,环比涨幅为14.33%,同比增长了5.3%。在全部货币基金中,2017年第一季度规模增长的有25只,规模下降的有44只。

从规模排名较前的货币基金来看,大多是知名的大中型银行、第三方支付平台或者基金公司发行的宝宝类产品。今年一季度末余额宝以总规模11,396.38亿元位列第一;环比增长了29.07%,同比增长了33.08%。最近5个季度以来,余额宝一直是投资者们最欢迎的宝宝。

从规模变化来看,增幅最大的是富安达现金通货币A,一季度末规模为1.48亿元,较2016年四度末规模增长了57.43%。除此之外,国泰货币、易方达易理财货币规模相比于四季度分别增长了51.16%、48.31%。

在69只货币基金中,上涨的占36.23%,下降的占66.77%,虽然规模下降的宝宝居多,但是从总规模来看,还是上涨的。虽说互联网经济盛行的时代背景下,互联网宝宝市场明显趋于饱和,同质化显现、同类产品过多导致竞争加剧、新生“宝宝”越来越少,出现了上季度的下降情况,但是宝宝理财的收益率方面亦或是流动性方面,短期内是不可取代的。

2.2 2017年一季度宝宝规模前十排名

表 2-1 2017年一季度宝宝规模前十排名(亿元)

注:如果一只货币基金对接多只宝宝,在这种情况下,我们只能够获取单只货币基金的总规模,但无法获取宝宝产品的规模以及该只货币基金分别从各个渠道募集了多少资金。

一季度规模排名前十的货币基金有6只规模上升,4只规模下降。在全部69支货币基金中,余额宝对接的天弘增益宝货币基金仍然遥遥领先。 2016年四个季度余额宝规模分别是工银货币的4.27倍、5.34倍、5.51倍、7.02倍,而在今年的第一季度中更是上升到了8.87倍,看来阿里自身的IP属性是强大而有力的。

融360理财分析师从规模排名靠前的货币基金中总结出以下特征:1.成立越早、规模越大。一般在这种情况下可以抢先争取市场份额,第一时间打响知名度,可谓先入为主,余额宝便是一个典型的例子。2.在互联网宝宝规模大多数都呈现不同程度下降的情况下,银行系宝宝规模下降较为缓慢。这是因为银行客户多、资源广,向客户推荐购买宝宝类产品更为容易。如今很多银行在储户存款的时候都建议储户选择银行系宝宝,将其作为对活期存款的一种替代。

2.3 2017年一季度宝宝规模增幅前十排名

表 2-2 2017年一季度货币基金规模增幅前十排名(亿元)

一季度规模增幅前十的货币基金对接了10只互联网宝宝,其中1只基金系、4只银行系、4只第三方支付系、1只代销系,规模增幅都在25%以上,和上季度相比,银行系规模增幅数量占比增加了,第三方支付系、基金系和代销系规模增幅数量占比减少了。

第三章 互联网宝宝收益分析

3.1 2017年一季度互联网宝宝收益强势回暖

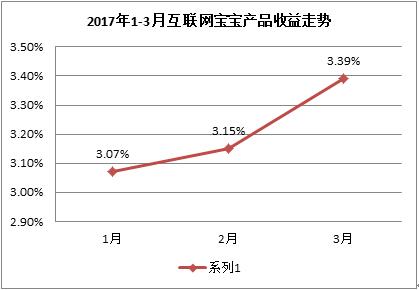

2017年一季度互联网宝宝产品收益强势回暖,三个月平均收益为3.21%,万分收益达到了0.87元,较去年第四季度的2.52%上升了0.69%,在这一季度中最高的月平均收益达到了4.04%。年底银行盘存和资金回笼,银行间同业拆借资金减少,市场资金流动性偏紧,宝宝类产品的利息也就跟着上升了。在第一季度中,每个月的宝宝平均收益也是以涨为主线。

图3-1 2017年1—3月互联网宝宝收益走势图

从不同系别宝宝产品收益来看:

一季度银行系宝宝产品收益最高,平均收益率为3.33%,代销系、第三方支付系、基金系宝宝产品分列二、三、四位,位列第四的基金系比较第一的银行系只少了0.26%。

去年第四季度系别收益:

收益最高的与最低的也仅仅相差0.23%。互联网宝宝对接的是货币基金,其资金主要投向银行存款及结算备付金,这部分通常能占到60%以上,除此之外,少部分资金投向于债券及其它资产,基本上都是风险等级较低的资产标的,且各货币基金资金投向趋同,这也就决定了各个宝宝类产品之间的收益差距不会太大。

3.2 2017年一季度互联网宝宝收益前十排名

表 3-1 2017年一季度互联网宝宝收益前十排名

注:由于不同宝宝可能对接同一只货币基金,这样宝宝的收益率是相同的,因此表格中是收益前十名的货币基金排名。

一季度互联网宝宝中收益最高的是快线宝、易发宝、智慧金,平均收益率为3.95%,增金宝和朝朝盈、招财宝分列二、三位,平均收益率分别为3.92%、3.91%。这一季度宝宝收益top10中,银行系的占了8个,基金系的占了5个,第三方支付的有3个;其中存在一支基金多个平台发行的情况,如收益第一的快线宝、易发宝、智慧金发行的都是易方达易理财货币。各个宝宝之间的收益差距并不是很大,对于投资者来说,想要从互联网宝宝中获取较高的收益不切实际,理财市场收益较高的活期理财产品一般不是货币基金,而是其他债权类产品。

第四章 互联网宝宝流动性分析

与其它理财产品相比,互联网理财产品最大的优势就在于流动性,主要有三项考察指标,一是购买门槛,二是单日提现额度,三是赎回到账时间,其中资金赎回到账时间最为关键。

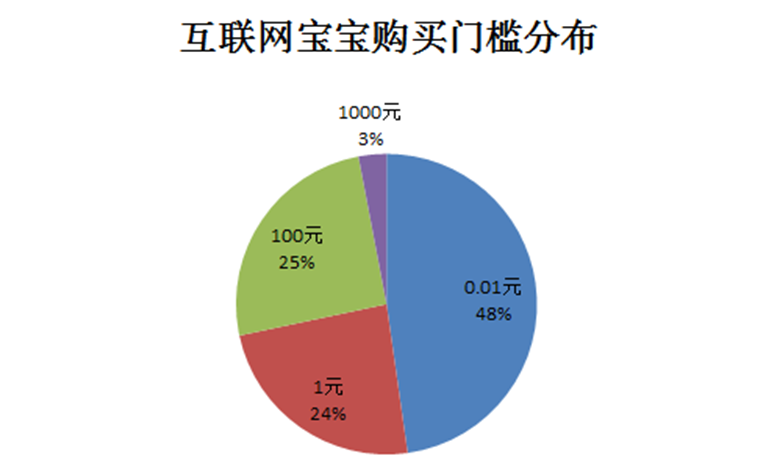

4.1 近半数互联网宝宝购买起点为1分

互联网宝宝的购买门槛分为1分、1元、100元、1000元四个档次,据融360监测的数据显示,购买起点为1分的宝宝占比48%,购买起点为1元的占比24%,购买起点为100元的占比25%,购买起点为1000元的占比3%。

图4-1 互联网宝宝购买门槛分布

从互联网宝宝的购买起点来看,购买起点为1分的宝宝占到将近一半,购买起点在100元以内的宝宝占到97%,宝宝类产品大打亲民路线。目前银行理财的认购起点至少为5万元,基金的认购起点大多为1000元,股票的购买起点为100股(多数股票价格都在1元以上),信托的投资起点为100万元,与其他理财领域的产品相比,互联网宝宝的购买起点要低很多,广受大众投资者青睐。

4.2 第三方支付系宝宝单日提现额度较小

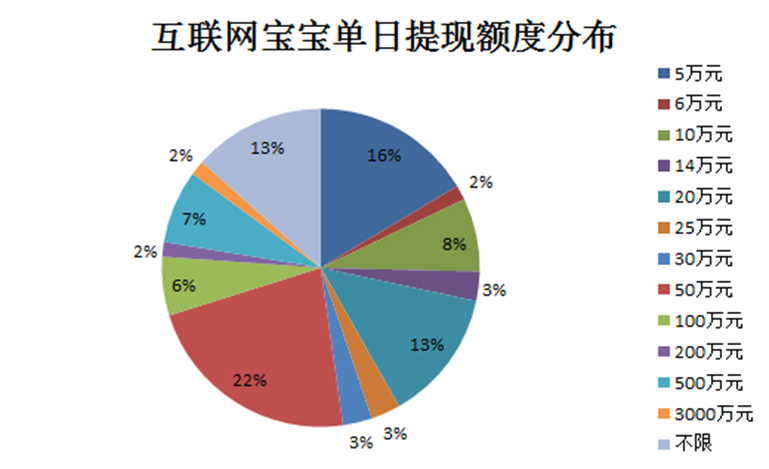

为了防止出现大规模挤兑现象,大部分互联网宝宝设置了单日最大提现额度限制,不同宝宝的赎回限额差别较大,有的宝宝没有赎回上限,有的宝宝单日赎回限额仅5万元。据融360监测的数据显示,单日赎回上限为50万元的宝宝最多,占比22%,其次是单日赎回上限为5万元的宝宝,占比16%,另外还有13%的互联网宝宝没有设置赎回限制。

从不同系别宝宝的单日提现额度来看,银行系宝宝的单日提现额度较大,第三方支付系宝宝的单日提现额度较小。为何银行系限制小、第三方支付系限制大呢?主要有两方面的因素:

一方面,银行资金规模较大,基本不会出现挤兑危机,而第三方支付机构的资金量无法与银行抗衡,一旦出现大规模赎回现象,将在很大程度上影响货币基金的稳定性。

另一方面,自2014年初开始,各大银行,尤其是国有四大行,纷纷下调余额宝等互联网宝宝的转入及转出限额;此外,央行也多番“泼冷水”,比如限制第三方支付的转账及消费金额,第三方支付系宝宝遭遇双方夹击。

图4-2 互联网宝宝单日提现额度分布

4.3 超半数互联网宝宝可实现实时到账

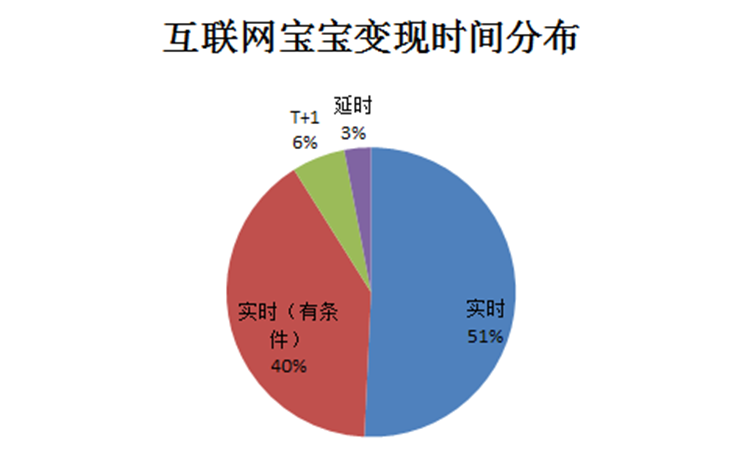

资金赎回到账时间最能反应理财产品的流动性高低,据融360监测的数据显示,51%的互联网宝宝提现可以实现实时到账,另外还有40%的宝宝是有条件实时到账,比如有的宝宝需要在工作日赎回,有的宝宝在夜间无法赎回。整体来看,大部分的宝宝都可以实现实时或当日到账,很多宝宝甚至与银行活期账户资金一样灵活,流动性非常强。在变现时间上,相对于其它三系宝宝,第三方支付系宝宝的变现时间要相对慢一些。

图 4-3 互联网宝宝变现时间分布

第五章 2017年二季度互联网宝宝产品发展预测

2017年一季度互联网宝宝产品收益为3.21%,稳步上升,从中可以看出宝宝收益率逐渐可观,但不会出现较大波动,这与市场稳定释放流动性有关。宝宝收益直追银行理财和P2P,而且和银行理财相比宝宝流动性好,和P2P相比安全性更高。

展望2017年第二季度,央行货币政策实际操作来看,央行小幅提高逆回购交易量和净投放量,但季度初期多数时候市场资金面仍偏紧,临近尾盘恢复宽松。为了呵护市场流动性,秉承各方期盼的稳妥有序的去杠杆指导原则,央行近期明显加大了公开市场投放力度,截止周四央行在本周内已净投放资金近4000亿元,一定程度上抑制了货币市场利率的抬升。这样看来,货币政策暂无大幅从紧必要,预计央行仍会维持流动性平稳适度,未来资金面或以紧平衡为主,但极度紧张的状况不会再现。因此,二季度互联网宝宝产品整体收益将将会保持平稳状态,也有可能出现收益回落。

【独家稿件及免责声明】凡注明 “融360原创”来源之作品,任何媒体和个人全部或者部分转载,请注明出处(融360 www.rong360.com)。文章中所载的信息及结论只提供用户作参考,不构成投资建议。