本文系融360专栏作者“互金投资手记”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

在之前的文章,互金投资手记曝光了现金贷的高额利息。在文中也强调了信用卡取现实际上是现金贷的一种,属于低息现金贷。与信用卡取现息息相关的就是信用卡分期还款。想必持有信用卡的大多数小伙伴都有过信用卡分期的经历。但对于信用卡分期还款手续费大家了解多少呢?

信用卡分期年化利率有多高?

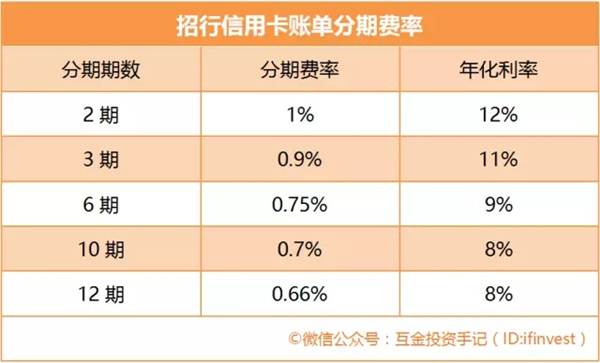

在这里,互金投资手记以招商信用卡的账单分期来举例。招商信用卡的账单分期一共有:2期、3期、6期等5种方式:详细情况如下:

从这张表里面来看,分期费率确实较低,即使分期期数为2期,年化利率也不过12%,跟现金贷动辄100%以上的年化利率相比确实很低。

至于信用卡取现,互金投资手记手记在文章《对比蚂蚁借呗和微粒贷,谈现金贷为何遭重拳整顿治理!》中也以招行信用卡为例做了讲解,其年化利率为18.25%,也低于我国规定的合法年化利率24%。

本文系融360专栏作者“互金投资手记”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

在之前的文章,互金投资手记曝光了现金贷的高额利息。在文中也强调了信用卡取现实际上是现金贷的一种,属于低息现金贷。与信用卡取现息息相关的就是信用卡分期还款。想必持有信用卡的大多数小伙伴都有过信用卡分期的经历。但对于信用卡分期还款手续费大家了解多少呢?

信用卡分期年化利率有多高?

在这里,互金投资手记以招商信用卡的账单分期来举例。招商信用卡的账单分期一共有:2期、3期、6期等5种方式:详细情况如下:

从这张表里面来看,分期费率确实较低,即使分期期数为2期,年化利率也不过12%,跟现金贷动辄100%以上的年化利率相比确实很低。

至于信用卡取现,互金投资手记手记在文章《对比蚂蚁借呗和微粒贷,谈现金贷为何遭重拳整顿治理!》中也以招行信用卡为例做了讲解,其年化利率为18.25%,也低于我国规定的合法年化利率24%。

这样看来信用卡分期还是很划算的,但实际情况真是这样吗?真的划算吗?互金投资手记的答案是:不一定!

2万分12期还款多付利息726元

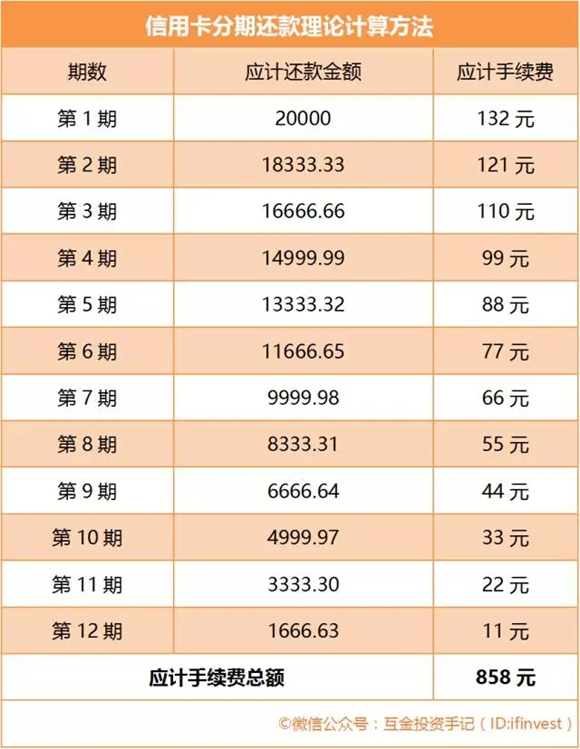

先举一个例子。互金投资手记需要将2万元的账单分为12期还款。结果如何呢?

通过上面的截图,可以算出总共需要支付手续费1584元。

乍一看,这个分期订单没什么问题,但是大家有没有发现每期手续费都是固定的132元。先做个对比,大家能够更直观的感受到。

假如互金投资手记在银行贷款2万元,期限为一年(12个月),贷款年利率8%(与分期12期年化利率相等),那么需要支付的利息是多少呢?互金投资手记通过使用融360的贷款计算器得出以下结果。

每月等额还款(即等额本息还款法)总共需要支付877.22元;逐月递减还款(即等额本金还款法)总共需要支付866.76元。不管与哪一种还款方法比较,信用卡分期还款都要多还700多元。

为什么会出现这个情况呢,原因就是信用卡分期每期的手续费是相同的,而理论上越到后面应还本金是越来越少的,分期者对资金的占用逐期减少。

如上图所示,实际上只有第一期,应计本金才是2万元,越到后面应计本金越来越少,同时应该支付的手续费也逐步减少。

这样算下来总手续费只有858元,跟融360贷款计算器的结果基本一致。而招商银行官方的手续费多了726元。

第12期年化利率高达95.04%

如果结合招行官方规定的每期手续费与每期实际偿还金额来分析,每期真实利率是多少呢?

计算公式:

每期真实利率=招行官方每期手续费/当期实际应还金额*%

从上面的图可以看出,第一期的真实利率确实为0.66%,但是随着时间的延长而增加,到了第十二期真实利率已经高达7.92%,相当于年化利率95.04%。

那么,信用卡分期还款者的真实利率是多少呢?还是以上面的例子来分析,还款者12月实际月均占用资金约为10833元,而支付的手续费为1584元。如果按照考虑每一期递减因素的测算方法,12期分期付款实际的手续费费率为1584/10833,结果为14.62%。

银行套路深,不得不入坑

出现实际利率高于理论利率的原因就是计算方法。准确来说,银行的计算方式是不科学的。简单来说就是,“我没有借钱凭什么要给利息”。

更为坑爹的是,如果提前还款,手续费也要照常交。除此之外,有的银行手续费在第一期就一次性收取。

虽然我们知道了银行的套路,但还不得不去接受。因为规则是人家制定的,我们只是参与者,没办法。

微信公众号:互金投资手记

银行理财、定期存款、大额存单,三者有哪些区别?可以到微信公众号:融360财秘(rong360licai),回复“存单”查看。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。