本文系融360专栏作者“七七读财”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

今天七哥看到一条新闻,内容大概如下:一对父母卖掉房子送女儿出国留学,毕业后女儿留在美国,而且嫁了老外,不愿回国,父母崩溃道:“谁给我们养老啊?”

从投资的角度看,父母把所有心血都投资在孩子身上,就希望这项投资在预期内有一定的回报,无论是经济上的还是情感上的。但报道中这对父母的投资却面临着亏损的现象。

从养老规划的角度看,他们选择了一项高风险的“理财产品”,年轻人的未来存在诸多不确定性,把养老的问题托付于自己的孩子,并不是明智之举。

在当下这个环境里,提到养老规划,大多数年轻人都会觉得为时过早。但看了七哥上周写的关于复利的文章你还会这么觉得吗?是的,如果规划得越早,在复利的作用下,你的压力越小。所以,今天七哥就准备和大家分享养老规划的相关知识。

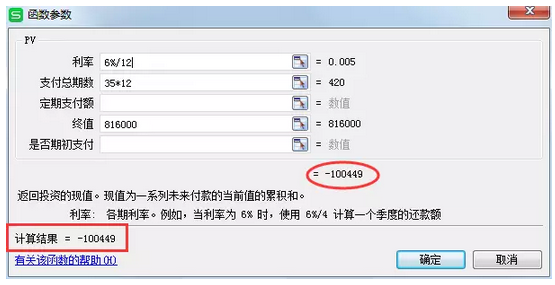

首先,你得知道养老的基本费用。我们假设你现在25岁,60岁退休,按80岁的平均寿命来算。预计到时候除了每个月的养老金,每个月还需要2k的生活费,平均通胀率2%,那么我们需要2000*12*20*(1+2%*35)=81.6万元。

其次,我们要了解在养老规划上所要投入的资金。可以分为一次性投入和定期存入。

假设我们投入于年化收益率为6%的理财产品,那么我们需要一次性投资10万元。

本文系融360专栏作者“七七读财”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

今天七哥看到一条新闻,内容大概如下:一对父母卖掉房子送女儿出国留学,毕业后女儿留在美国,而且嫁了老外,不愿回国,父母崩溃道:“谁给我们养老啊?”

从投资的角度看,父母把所有心血都投资在孩子身上,就希望这项投资在预期内有一定的回报,无论是经济上的还是情感上的。但报道中这对父母的投资却面临着亏损的现象。

从养老规划的角度看,他们选择了一项高风险的“理财产品”,年轻人的未来存在诸多不确定性,把养老的问题托付于自己的孩子,并不是明智之举。

在当下这个环境里,提到养老规划,大多数年轻人都会觉得为时过早。但看了七哥上周写的关于复利的文章你还会这么觉得吗?是的,如果规划得越早,在复利的作用下,你的压力越小。所以,今天七哥就准备和大家分享养老规划的相关知识。

首先,你得知道养老的基本费用。我们假设你现在25岁,60岁退休,按80岁的平均寿命来算。预计到时候除了每个月的养老金,每个月还需要2k的生活费,平均通胀率2%,那么我们需要2000*12*20*(1+2%*35)=81.6万元。

其次,我们要了解在养老规划上所要投入的资金。可以分为一次性投入和定期存入。

假设我们投入于年化收益率为6%的理财产品,那么我们需要一次性投资10万元。

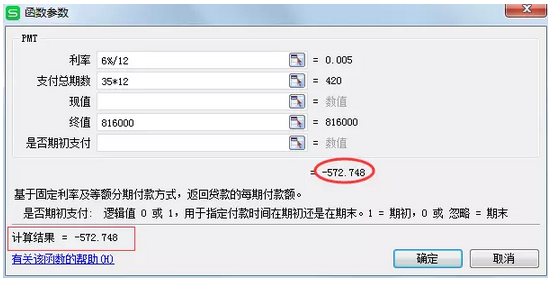

如果是分期定投的话,每个月我们需要投入572.74元。这样一来,压力是不是减轻了一些呢?

那么,我们可以投资什么理财产品呢?之前七哥写过一篇文章《越简单越赚钱》,里面就介绍了几款年化收益率6%左右的极简理财方式:

01.货币基金

目前收益在3%-5%之间,优点是灵活、风险小。类似产品有余额宝、理财通等,可以直接在支付宝或微信上购买,还有一些银行app,十分方便。同时有可靠的机构进行背书担保,风险小。

02.银行理财

虽然近几年来,银行理财出现过不少负面信息,但是它一直稳居大众理财的前三名。首先,那些亏损的理财产品大多是银行代销。其次,它的收益率并不比货币基金低。最后,如果2017年资金面持续收紧,而且还出现加息等情况的话,那么银行理财产品收益率必定有所提升。

03.p2p

近年来,随着p2p的发展,越来越多人加入这个平台。经过一轮洗牌后,不合规格的平台将会被清理出去,而有实力的平台也在开始寻求转型,摆脱原始标签。p2p是一个不错的产品,只是被某些人利用而已。当前p2p收益率一般在6%-12%之间,身为投资者的我们,只要花点功夫去了解这个平台,还是有机会赚钱的。

04.基金定投

不知大家有没听过“微笑曲线“,就是无惧市场下跌风险,在一段时间坚持定投。

我们只需把钱交给专业人士打理,安心等待收益即可。关键是选对了基金,做对了策略。我们可以把余钱收集起来,每个月进行定额定时的投资,在开始前给自己定一个计划,例如:预期收益率多少,进行及时止盈;能接受的亏损率多少,进行及时止损。另外,我们还要根据未来发展,选择正确的基金,这一步较为关键,大家可以多留意国家政策、市场环境等。

过去,七哥也曾写过P2P和基金定投该怎么挑选,这里就不赘述。

接下来七哥再说说在养老规划方面,我们还需要注意什么?

1.社保少不了。

虽然每个月可以领的养老金很少,但不拿白不拿。重点是社保可以报销很大一部分医药费用。如果是自由职业者,也请记得给自己交一份社保。七哥的爸妈十年前就有这样的觉悟,自己开始交社保,只需要交够15年,到退休年龄就可以领取养老金。

2.补充商业保险

如果有闲钱,请记得为自己配置相应的保险。需要配置的保险有:意外险、人寿险和重疾险。如果你还有闲钱的话,还可以买一些高端的医疗险。七哥温馨提示一下,先配置意外险和重疾险,再配置人寿险。另外,保险够用就好,不需要多。

3.投资与风险承受能力相当

在养老规划的投资工具选择上,每个人根据资金使用情况和风险承受能力的不同,可以有多种资产配置组合。这时,你可以按照一定的比例进行合理的搭配,并获得一定的收益。如果你性格保守、安全感需求高,就大可选择低风险的投资平台。

坦率地讲,开篇提到的父母卖房才能让女儿出国留学的事例,在现实生活中并不少。七哥曾经听过一对父母卖房送儿子出国留学,儿子学成归国后,税后工资仅仅8000元左右,而当时卖掉的房子现在翻了几倍,现在就算儿子不吃不喝地工作,也要21年才能把房子买回来。

由此可见,教育资金和养老资金一样,也要提前进行规划。生活这么多的猝不及防,总得有未雨绸缪的心态才行。

公众号:七七读财(ID: se7enmoney)

现在就应该做好养老规划,可以到微信公众号:融360财秘(rong360licai),回复“养老”,查看相关内容。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。