本文系融360专栏作者“道君说财”原创作品,仅代表作者个人观点,不代表融360官方立场。

在整个金融行业中,新兴的互联网金融模式P2P可以说一直是一个奇葩的存在,从行业兴起之初到逐渐走向成熟,P2P一直都处于大众舆论的风口浪尖上。

本君在后台也经常收到有看官留言:害怕P2P的,质疑P2P的,唱衰P2P的,还有想撤离P2P的,更有甚者,一谈到P2P就觉得它下一秒就要跑路……

但本君想说,哪个投资是一本万利的?哪个投资又能一劳永逸?

在未知面前,人会本能的恐惧,不敢迈出第一步。

在失败面前,人会本能的退缩寻求安全地带,就错过了之后的投资红利。

红利窗口正慢慢关闭

很多看官会觉得,一家P2P的年化收益超过10%是不是太高了?!会不会是骗子不安全?

本君的看法刚好相反:利息低的平台我还真看不上!

本文系融360专栏作者“道君说财”原创作品,仅代表作者个人观点,不代表融360官方立场。

在整个金融行业中,新兴的互联网金融模式P2P可以说一直是一个奇葩的存在,从行业兴起之初到逐渐走向成熟,P2P一直都处于大众舆论的风口浪尖上。

本君在后台也经常收到有看官留言:害怕P2P的,质疑P2P的,唱衰P2P的,还有想撤离P2P的,更有甚者,一谈到P2P就觉得它下一秒就要跑路……

但本君想说,哪个投资是一本万利的?哪个投资又能一劳永逸?

在未知面前,人会本能的恐惧,不敢迈出第一步。

在失败面前,人会本能的退缩寻求安全地带,就错过了之后的投资红利。

红利窗口正慢慢关闭

很多看官会觉得,一家P2P的年化收益超过10%是不是太高了?!会不会是骗子不安全?

本君的看法刚好相反:利息低的平台我还真看不上!

原因很简单,就像滴滴打车“新用户免单”,又或者支付宝“付款立减X元”,你会不会觉得有人平白无故给你好处,是不是不怀好意我不要?相反,你抢都来不及!

其实道理都一样,理论上它们和P2P网贷都是一样的性质,这些模式未来的市场空间可能很大,然后他们借此通过上百页的PPT和精心策划的故事,最后让项目投资人来买单。

区别在于有的做成了,然后上市迅速成为互联网巨头;更多情况是,烧钱之后难以为继,没有新的接盘侠,也无法抢到更多市场,最终或跑路,或退出,或宣告关门歇业。

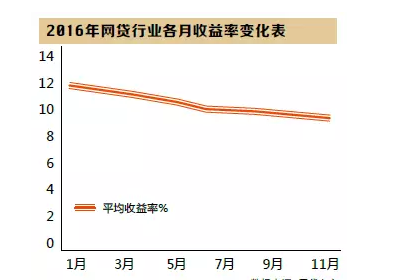

与此同时,可以很明显的看到这一两年网贷行业的收益率也是一降再降,曾经的高收益红利也在逐渐回归合理。

本君认为即使现在P2P综合收益率跌破10%,但也依然高于其他投资方式整体水平,再加上“懒人理财”的特点,尤其适合投资新手修炼内功。

你最担心的跑路,有啥预兆吗?

说真的,本君自己投资的这几年里还真没碰到过跑路的平台,但是之前也见到过很多跑路的平台。

所以我大概总结归纳了2个跑路平台的特征,仅供各位看官参考。

1、一般跑路的平台高层会有比较大的变动。

有些平台在倒闭之前法人代表会进行变更,其中有些是为了逃避责任,有些是对平台的本质已经看清楚,觉得没有希望所以就出走了。

2、一个平台要崩之前往往伴随着利率逆势上升。

比如某段时间行业普遍的情况是在降息,这个平台却突然加息,不停的搞活动,不停的出短标,那么这个平台很可能资金链要断裂了,借此寻求新的资金来接盘,维持这个平台的生存。

靠谱的理财平台到底长什么样?本君早就传授过秘籍,没收藏的看官可以看完返回后台回复“平台”获取。

别把负面事件看得太绝对

在本君看来:任何行业的负面事件都无法避免。

比如医疗行业中屡见报端的医患关系,食品行业中的食品安全事件,教育行业中校园暴力事件等等,这些都是涉及人身安全的大事。

所以说我们得坦然地对待每个行业的负面事件,再美好的东西背后依旧存在着一些不是那么容易令人接受的东西。

在涉及钱财之时,我们都必须睁大眼睛,细致琢磨辨别真假,毕竟在业内合法合规做了好几年,积累了一定口碑的优质平台还是不少。(当然,本君也会一直替大家挖掘靠谱的平台产品~)

本君不得不说:无论你曾经是否踩过雷,中国的网贷投资人远比股民幸福。

因为你的每一次高收益,每一个推荐奖励和红包,最后都来自某个股民或接盘侠的慷慨买单,这些成本通过多轮融资和IPO最后都溢价算在投资人头上。

而股民想要赚钱只有一点:有一个更傻的股民会以更高的价格把这些股票买过去。

想获取2016P2P投资攻略,到微信号:融360财秘(rong360licai)回复【评级】可获取【2016网贷评级报告】。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。