第一章 净值型理财产品发行数量分析

1.1 净值型理财产品发行数量环比增长18.32%

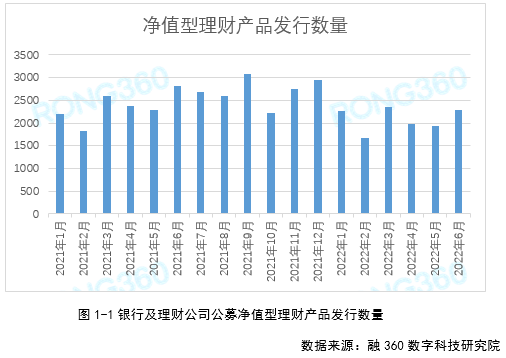

根据融360数字科技研究院监测的数据,2022年6月银行及理财公司发行的公募净值型理财产品数量为2286只(不含私募产品),环比增长18.32%,同比下降18.91%。

从人民币净值型理财产品的购买门槛来看,传统银行发行的理财产品中,起购金额为1万元的产品占比为90.11%;理财公司发行的理财产品中,起购金额在1000元及以下的产品占比为77.52%。

1.2 理财公司产品数量占比上升

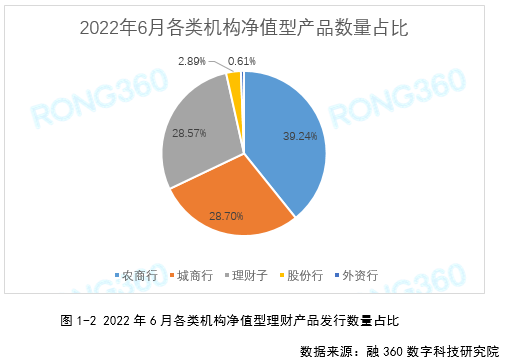

从净值型理财产品的发行机构来看,2022年6月,农商行发行897只,占比39.24%;城商行发行656只,占比28.7%;理财公司发行653只,占比28.57%;股份制银行发行66只,占比2.89%;外资银行发行14只,占比0.61%。

和上个月相比,农商行净值型产品发行数量及占比均有所下降,理财公司产品发行数量和占比则均有上升,占比较5月份上升了6.57个百分点。其他银行发行数量占比变动不大。

第一章 净值型理财产品发行数量分析

1.1 净值型理财产品发行数量环比增长18.32%

根据融360数字科技研究院监测的数据,2022年6月银行及理财公司发行的公募净值型理财产品数量为2286只(不含私募产品),环比增长18.32%,同比下降18.91%。

从人民币净值型理财产品的购买门槛来看,传统银行发行的理财产品中,起购金额为1万元的产品占比为90.11%;理财公司发行的理财产品中,起购金额在1000元及以下的产品占比为77.52%。

1.2 理财公司产品数量占比上升

从净值型理财产品的发行机构来看,2022年6月,农商行发行897只,占比39.24%;城商行发行656只,占比28.7%;理财公司发行653只,占比28.57%;股份制银行发行66只,占比2.89%;外资银行发行14只,占比0.61%。

和上个月相比,农商行净值型产品发行数量及占比均有所下降,理财公司产品发行数量和占比则均有上升,占比较5月份上升了6.57个百分点。其他银行发行数量占比变动不大。

1.3 封闭式产品平均期限330天

根据融360数字科技研究院统计,2022年6月新发净值型产品中,封闭式产品数量占比85.43%,开放式产品数量占比14.57%。封闭式产品平均期限为330天,较上个月增长1天,期限最短为89天,最长为1857天。

第二章 净值型理财产品收益率分析

2.1 平均业绩比较基准环比上升5BP

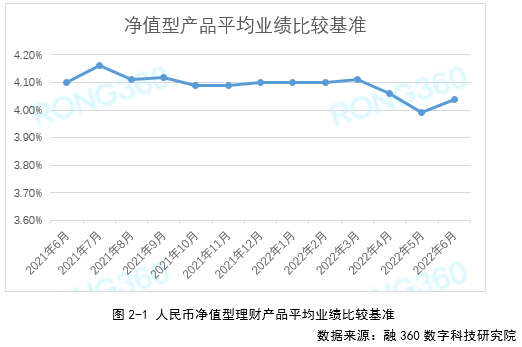

根据融360数字科技研究院监测数据,2022年6月人民币净值型理财产品平均业绩比较基准为4.04%,环比上升5BP,同比下降6BP。

2.2 理财公司、城商行理财产品业绩比较基准上涨

在发行净值型理财产品的金融机构类型中,2022年6月,理财公司产品平均业绩比较基准为4.25%,环比上涨8BP;城商行净值型产品平均业绩比较基准为3.93%,环比上涨6BP;农商行净值型产品平均业绩比较基准为3.85%,环比下跌2BP。

2.3 PR2级、PR3级产品业绩比较基准上涨

从不同风险等级净值型理财产品来看,6月份PR1级产品平均业绩比较基准为3.17%,环比下跌7BP;PR2级产品平均业绩比较基准为3.96%,环比上涨5BP;PR3级产品平均业绩比较基准为4.56%,环比上涨1BP。

第三章 理财公司产品发行情况

3.1 理财公司产品发行数量环比增长53.29%

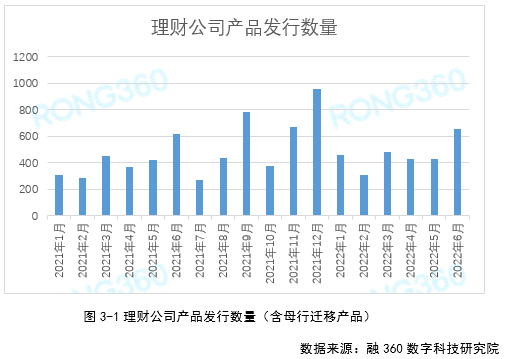

根据融360数字科技研究院监测数据,2022年6月理财公司共发行了653只理财产品(含母行迁移产品),环比增长53.29%,同比增长5.15%。本月理财公司产品数量大幅增长,主要是因为上银理财从母行承接了大量理财产品,6月产品数量较5月多了119只;此外,建信理财、广银理财6月产品数量均较5月多了22只。

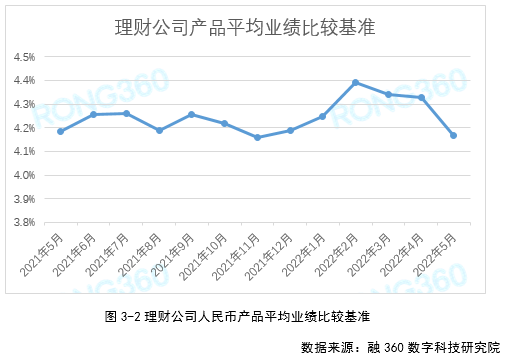

3.2 理财公司产品平均业绩比较基准环比上涨8BP

根据融360数字科技研究院监测的数据,2022年6月理财公司发行的人民币理财产品平均业绩比较基准为4.25%,环比上涨8BP,比地方性银行发行的净值型产品高37BP。

从风险等级来看,PR1级产品16只,平均业绩比较基准为3.17%;PR2级产品457只,平均业绩比较基准为4.13%;PR3级产品167只,平均业绩比较基准为4.58%;PR4级及PR5级产品共5只,业绩比较基准非单一数值。

从投资类型来看,固定收益类产品576只,平均业绩比较基准为4.14%;混合类产品67只,平均业绩比较基准为5.31%;商品与金融衍生品类产品3只,业绩比较基准非单一数值。

第四章 理财产品净值回升 投资者教育任重道远

近几个月理财公司产品比较基准有所下降,不过无法说明产品整体收益率走低,理财公司产品整体期限较长、配置权益类资产的比例较高,产品业绩比较基准偏高,但是净值波动性也更大。今年前四个月产品净值大面积下跌,5月和6月大幅反弹,近两个月理财产品净值表现良好,三季度理财公司净值型产品的期间年化收益率升至4%以上,投资者前期亏损大多已经收复失地。

银行和理财公司在投资者教育方面依然任重道远,过去购买理财产品的投资者中,有相当一部分群体的投资理财知识较为匮乏,风险意识欠缺,尤其是中老年群体,即使理财产品已经完成净值化转型,部分投资者仍然将理财视作存款,一旦产品亏损,容易与银行发生纠纷。银行与理财公司需要重视这部分投资者的教育工作,加强短视频、图文、漫画、直播等形式的内容传播,以通俗易懂的方式向投资者普及净值型理财产品知识。当然,更重要的是将合适的产品卖给合适的投资者。

今年以来净值型理财产品的业绩比较基准和净值走势规律性不强,但从中可以总结出一些特点及经验:

1.过度依赖业绩比较基准挑选净值型理财产品不可取,业绩比较基准越高,说明潜在风险越大,或是流动性更差;

2.净值型理财产品已经打破刚兑,产品“破净”、投资者账面浮亏将成为常态,稳赚不赔的理财产品不存在;

3.部分投资者对于净值型理财产品“风险太大、很容易亏损、不能再买”的观点需要调整,投资者仔细考察产品的风险因素,依然可以购买到收益相对稳定的理财产品,比如PR2级、固收类产品的净值走势整体平稳,大部分产品到期后都会盈利;

4.购买理财产品不应过分关注产品的短期净值波动,产品净值涨跌起伏属正常现象,投资者要看最终的兑付情况。

如果您需要进行数据与研究方面的合作,欢迎联系我们:

邮箱 jrfw@rong360.com

座机 010-81047528

网址 https://www.rong360.com/research/

扫描下列二维码,关注融360数字科技研究院公众号:

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。