2021年以来,随着几大城市的楼市泡沫“冒头”,监管开始不断趋严。

近期,调控政策的重点逐渐落向银行房贷监管。例如,在资金端,国有大行普遍上调房贷利率,同时还提出严查购房首付来源、严打炒房者等一系列措施,楼市“银根”再度收紧。

那么,目前各大银行房贷情况如何?房贷利率走势是怎样的?都有哪些调控措施呢?

2021年房贷利率止跌转涨

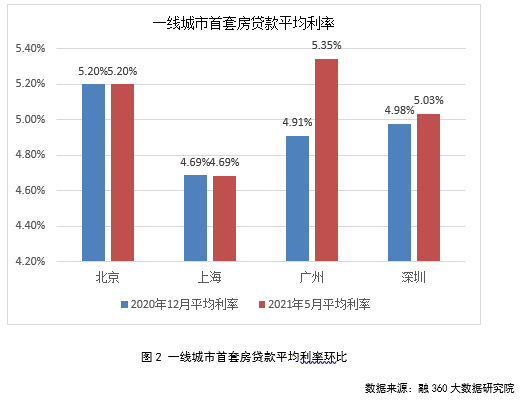

融360大数据研究院对全国42个重点城市房贷利率的监测数据显示,进入2021年,全国房贷利率整体水平开始止跌转涨。2021年5月(数据采集期为2021年4月20日至2021年5月18日),全国首套房贷款平均利率为5.33%,较2020年底上涨11BP;二套房贷款平均利率为5.61%,较2020年底上涨8BP(见图1)。

融360大数据研究院监测的42个城市中,2021年至今,有30个城市的房贷利率较2020年底上涨,3个城市下跌。另外,还有9个城市的房贷利率与2020年底持平。

2021年以来,随着几大城市的楼市泡沫“冒头”,监管开始不断趋严。

近期,调控政策的重点逐渐落向银行房贷监管。例如,在资金端,国有大行普遍上调房贷利率,同时还提出严查购房首付来源、严打炒房者等一系列措施,楼市“银根”再度收紧。

那么,目前各大银行房贷情况如何?房贷利率走势是怎样的?都有哪些调控措施呢?

2021年房贷利率止跌转涨

融360大数据研究院对全国42个重点城市房贷利率的监测数据显示,进入2021年,全国房贷利率整体水平开始止跌转涨。2021年5月(数据采集期为2021年4月20日至2021年5月18日),全国首套房贷款平均利率为5.33%,较2020年底上涨11BP;二套房贷款平均利率为5.61%,较2020年底上涨8BP(见图1)。

融360大数据研究院监测的42个城市中,2021年至今,有30个城市的房贷利率较2020年底上涨,3个城市下跌。另外,还有9个城市的房贷利率与2020年底持平。

银行房贷利率持续上涨的同时,房地产市场政策也在迅速趋紧。进入2021年,国家对房地产开始新的一轮市场严控,各政府部门和多个区域开始升级楼市调控政策。首先是银保监会等相关部门出台了一系列房地产金融审慎管理制度,集中在涉房贷款集中度和资金违规流入房市两个方面。

各地陆续出台房贷集中度细则,个别银行需调整信贷结构

2020年最后一天,监管机构出台了银行业金融机构房地产贷款集中度管理制度。该制度为各类银行机构的房地产贷款占比划定了“红线”,其中,房地产贷款占比上限不得超40%,个人住房贷款余额占比最高不超过32.5%,规模越小的银行,上限要求越低。

新规下发之后,各地依据自身经济情况,针对各自辖区内的地方法人银行,陆续出台了房地产贷款集中度管理细则,其中,海南、上海、浙江、广东、四川、山东等地给予了地方中小银行更大的弹性空间,将第三档至第五档中的个别档位占比上限上调了1个至2.5个百分点;厦门、重庆等地则暂未上调指标上限。同时,新规还给了银行充分的过渡期间。

从全国规定的上限和过渡期限来看,还是给银行留出了比较温和的调整空间。政策的目的不在于短期内急剧下降房贷规模,而是从调整结构入手,实现长期内银行业信贷结构的转变。而且各地方细则还依据楼市情况及银行现状做出了调整,也体现了“一城一策”的房地产精准调控思路。

根据上市银行披露的2020年财报,2020年末,国有大行中,建行和邮储银行的个人住房贷款余额占比分别为34.73%和33.6%,都超过了32.5%的上限要求。中行、农行和工行的个人按揭贷款的占比也超过了30%,交行只有22.12%;第二档中资中型银行中,兴业、招商和中信2020年个人按揭贷款的占比也超过20%的上限(见表1)。

虽然个别银行的个人住房贷款占比指标超过上限,但整体的影响可控。而且房贷集中度新规的过渡期比较充裕,消化超标部分不会太难。超标银行也都表示将在符合监管要求的前提下,通过多种策略有序降低相关占比。

经营贷违规进楼市遭严查

个人按揭房贷集中度设置严格上限的同时,个人消费贷和经营贷违规流入楼市也遭到严查。2020年新冠肺炎疫情发生后,国家发布多项扶持政策,小微经营贷和个人消费贷贷款额度充足,利率优惠,最低利率仅3.5%左右,与较高的房贷利率相比,存在着较大的套利空间。部分消费者在房屋中介或贷款中介的协助和诱导下,申请经营贷或消费贷资金,违规用于购房。

早在2020年4月,深圳就要求各银行针对2020年以来新发放的房抵经营贷情况展开自查,2021年春节前后,北京、广州、上海等地的监管部门也相继发文,防范经营贷流入楼市。实际上,不仅是一线城市,浙江等多地也开始严查相关问题。

3月26日,银保监会、住建部、人民银行再次联合发布通知,要求防止经营用途贷款违规流入房地产领域。各地金融机构开始自查排查,重点筛查四类贷款:一是非营商人员经营性贷款;二是大额的、逻辑上不具合理性的消费贷款;三是经营贷后发生按揭贷款的情况;四是全款付清购房款项同时又办理房抵贷款的。贷款者一旦被发现利用经营贷资金买房,将会被要求立即还清贷款。

银行自查的同时,各地监管部门也对辖区内机构进行了重点排查、约谈及处罚,排查之严格、处罚力度之大,史无前例。

上海银保监局3月1日开始的专项稽查,发现了六点违规案例:个人经营贷款违规用于支付购房首付款;企业经营贷违规用于支付购房款;消费贷违规用于本行住房贷款首付款;部分空壳公司集中作为受托支付交易对手,接收多笔个人经营贷款,部分贷款资金涉嫌回流至借款人并用于购房;房产企业违规向购房客户提供首付资金;小额贷款公司贷款用于购房认筹。

截至4月初,上述监管机构发现123笔3.39亿元经营贷和消费贷涉嫌被挪用于房地产市场,同时还发现部分银行存在首套房认定不准确、数据填报不规范以及外部“助贷”机构违规问题突出等情况。

除了严查经营贷外,深圳还规定,之后涉房贷款全部按照政府发布的二手房成交参考价格执行,其中涉房贷款不仅包括个人住房按揭贷款,还包括房抵经营贷等。3月开始,深圳各大银行陆续表示,将按照官方二手房成交参考价格发放房抵经营贷。

另外,在银保监会对房地产金融进行审慎监管的同时,住建部也在行动。

从今年1月开始,住建部先后奔赴深圳、上海、北京、杭州、无锡、成都、西安、南昌8个城市调研督导房地产调控工作。4月初,住建部又约谈了广州、合肥、宁波、东莞和南通5个城市政府负责人,要求坚决遏制投机炒房,涉及区域纷纷出台政策“限房价、竞地价”。

与此同时,“炒房客”也遭到严格围剿。通过钻营政策漏洞操控二手房源,以谋求高额利润的北京“南城房姐”近期被判处无期徒刑,深圳大V“深房理”以及相关炒房团被深圳七部门联合调查。一方面,通过严限购、查炒房等多种措施,抑制房市的投机需求;另一方面,住建部也提出要求,大力发展保障性租赁住房,尽最大努力帮助新市民、青年人特别是从事基本公共服务人员等群体缓解住房困难。这预示着,我国房地产市场进入了新的发展阶段,房地产长效机制方案正在稳步实施。

融360大数据研究院自2015年开始致力于零售金融领域的大数据监测、研究和应用,基于海量数据,定期推出零售产品分析报告以及为业内提供定制化咨询服务报告,包括零售金融产品利率定价报告、同业竞品调研分析报告、监管舆情监测报告、区域授信政策指引等定制报告。同时,可为银行、保险、券商等金融机构及政府监管部门提供数据、咨询、系统三位一体的全面解决方案。

详询请加“融小妹”微信或者拨打电话010—81047528。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。