开篇先来给大家出个选择题:

假设你现在急需2000块钱,但是四处都借不到,好不容易有个朋友愿意借给你,但这个朋友是卖保健品的,他跟你说,借钱可以,但借钱的同时要买他500块钱的保健品,重点是你对保健品根本没有需要也不想买,这时你会选择借钱还是不借呢?

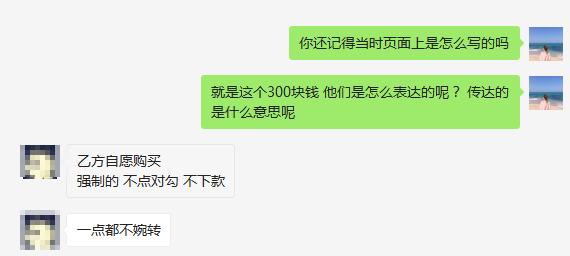

凌先生最近就遇到了同样的问题,他告诉我说,自己在一个平台申请1500元贷款,贷款申请审核通过后,页面显示需要交300元人身意外保险费才能给下款。在这位朋友同意申请之后,平台给下款了1500元,不过,过一会又扣掉了那300元人身意外保险费,而这位朋友需要在15天后还款1500元。

值得注意的是,事后并没有保险公司来跟凌先生核实保险事宜,也就是说这个保险只是一个噱头而已,用户根本享受不到这项保险服务。

看似凌先生15天还1500元,既不用付利息,又享受了保险服务。但事实上,相当于是贷款到手1200元,却要在15天后还1500元,300元保险费其实就是利息,这样算下来年利率竟高达608.33%,妥妥的高利贷。

开篇先来给大家出个选择题:

假设你现在急需2000块钱,但是四处都借不到,好不容易有个朋友愿意借给你,但这个朋友是卖保健品的,他跟你说,借钱可以,但借钱的同时要买他500块钱的保健品,重点是你对保健品根本没有需要也不想买,这时你会选择借钱还是不借呢?

凌先生最近就遇到了同样的问题,他告诉我说,自己在一个平台申请1500元贷款,贷款申请审核通过后,页面显示需要交300元人身意外保险费才能给下款。在这位朋友同意申请之后,平台给下款了1500元,不过,过一会又扣掉了那300元人身意外保险费,而这位朋友需要在15天后还款1500元。

值得注意的是,事后并没有保险公司来跟凌先生核实保险事宜,也就是说这个保险只是一个噱头而已,用户根本享受不到这项保险服务。

看似凌先生15天还1500元,既不用付利息,又享受了保险服务。但事实上,相当于是贷款到手1200元,却要在15天后还1500元,300元保险费其实就是利息,这样算下来年利率竟高达608.33%,妥妥的高利贷。

所以说,凌先生支付的300元保险费,其实就相当于砍头息,平台用这种方式欺骗用户,真的是可恶至极。

关于贷款搭售保险,常见的还有另外一种形式。那就是将贷款和保险捆绑“出售”,用户想申请贷款,必须同时购买相对应的一份保险才行,当然,用户可自愿进行选择。

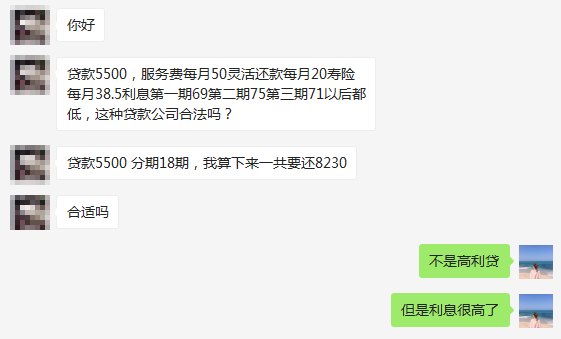

马先生去年在某消费金融公司申请了一笔贷款,贷款5500元分期18期,算下来一共要还8230元,他私信问我这种贷款合法吗?

我算了一下,年利率是33.09%,虽然利率尚在合法范围之内,但贷款还要搭售一份自己并不需要的保险,怎么看,都让人不舒服。

详细询问之后,我了解到,原来马先生这笔贷款跟普通的贷款有所区别,他每月都要还4种费用,分别是利息、服务费、灵活费和人寿保险费。

其中,人寿保险费,便是平台搭售的保险,意思是想借钱,就必须得买保险。马先生目前每月需要还38.5元,需要连续还18个月,一共是693元。

不同于凌先生那份保险,马先生买的这份保险,是正规保险并且还跟马先生进行了核实,是可以享受到保险服务的。看起来,没有什么问题。

不过,这种搭售的方式,对借款人来说,可能会心不甘情不愿。特别是对于一些本身不想买保险的人士,会有种被 “强买强卖”的感觉。

目前,贷款搭售保险这种方式,业内并没有明确的行文规定。如果保险服务是真实有效的,用户自愿购买并且享受了这项服务,理论上来说合情合理。但如果是以保险费巧立名目,虚假宣传,那么大家则可以合理发起维权。

关注微信公众号“钱立现”(ID:qianlixian360),口子和上岸攻略,这里都有!

【独家稿件及免责声明】凡注明 “融360原创”来源之作品,任何媒体和个人全部或者部分转载,请注明出处(融360 www.rong360.com)。文章中所载的信息及结论只提供用户作参考,不构成投资建议。