第一章 银行理财产品发行数量分析

1.1 3月发行量回升 但同比增速仍超20%

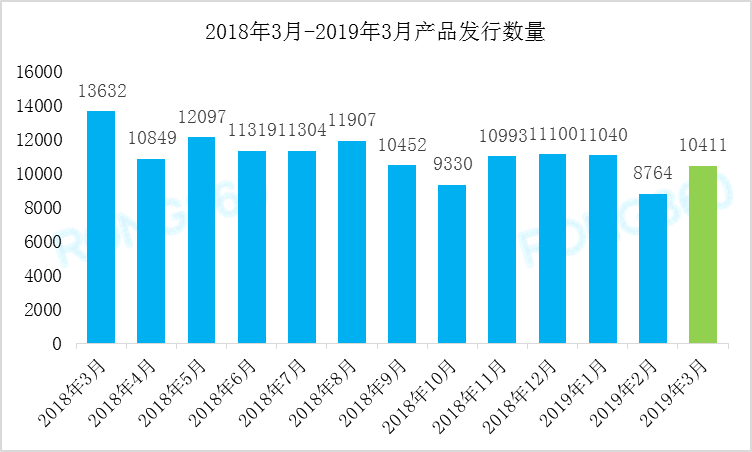

2019年3月份银行理财产品共发行10411只,环比增幅为18.79%(剔除结构性存款),较2018年3月份减少3221只,同比降幅为23.62%。3月银行理财发行量较2月回升,主要受季节性因素影响,2月春节假期发行量明显减少。

分币种看,3月份人民币理财产品发行10225只,美元理财产品发行129只,港元23只,澳大利亚元17只,英镑10只,其他外币理财产品发行量为个位数。

据融360大数据研究院监测数据显示,3月份发行的理财产品,共有2043只银行理财产品门槛为1万元(包括1500美元),占总发行量的19.62%。

图1-1 2018年3月-2019年3月产品发行数量

数据来源:融360大数据研究院

1.2 3月保本产品发行量首次破两成

融360大数据研究院监测数据显示,2019年3月保本类(保证收益类+保本浮动收益类)银行理财发行量为1967款,占比为18.89%%,环比2月份下降5.11个百分点,保本理财占比首次跌破20%。3月份保本理财占比大幅下跌的原因,一方面由于3月份将结构性存款样本剔除,而结构性存款一般为保本型产品,所以会导致保本理财占比下降;另一方面,说明保本理财占比下降的趋势仍在继续。

第一章 银行理财产品发行数量分析

1.1 3月发行量回升 但同比增速仍超20%

2019年3月份银行理财产品共发行10411只,环比增幅为18.79%(剔除结构性存款),较2018年3月份减少3221只,同比降幅为23.62%。3月银行理财发行量较2月回升,主要受季节性因素影响,2月春节假期发行量明显减少。

分币种看,3月份人民币理财产品发行10225只,美元理财产品发行129只,港元23只,澳大利亚元17只,英镑10只,其他外币理财产品发行量为个位数。

据融360大数据研究院监测数据显示,3月份发行的理财产品,共有2043只银行理财产品门槛为1万元(包括1500美元),占总发行量的19.62%。

图1-1 2018年3月-2019年3月产品发行数量

数据来源:融360大数据研究院

1.2 3月保本产品发行量首次破两成

融360大数据研究院监测数据显示,2019年3月保本类(保证收益类+保本浮动收益类)银行理财发行量为1967款,占比为18.89%%,环比2月份下降5.11个百分点,保本理财占比首次跌破20%。3月份保本理财占比大幅下跌的原因,一方面由于3月份将结构性存款样本剔除,而结构性存款一般为保本型产品,所以会导致保本理财占比下降;另一方面,说明保本理财占比下降的趋势仍在继续。

保本理财产品中,结构性产品有225只,占比为11.44%,发行银行主要为外资银行。

1.3 3月渤海银行净值理财发行量居首 平均收益为3.38%

据融360大数据研究院不完全统计, 2019年3月净值型理财产品共发行521只,较上月增长63.32%。其中封闭式产品445只,占比为85.41%;开放式产品76只,占比为14.59%。资产类型主要为混合类,共351只,占比为67.37%。渤海银行、青岛银行、工商银行为3月份净值型理财发行量前三的银行,其中渤海银行净值型理财55只。

本月净值型理财披露净值的产品数量占比为26.10%,平均年化收益率为3.38%[2],较上个月下降84个BP。其中区间收益率最高的为花旗银行的代客境外理财类产品,3月区间年化收益率达50.96%。

第二章 银行理财产品预期收益率分析

2.1 银行理财收益率创2年内新低

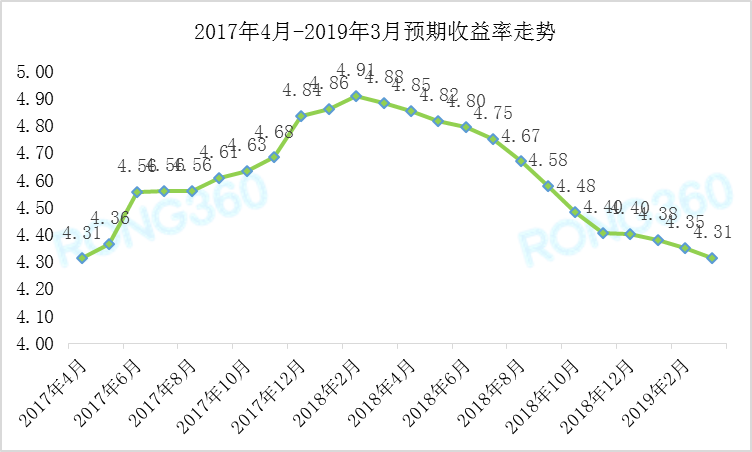

融360大数据研究院数据监测显示, 2019年3月银行理财平均预期收益率跌至4.31%,与2017年4月份的银行理财预期收益率持平,已经跌至两年的最低值。

银行理财以现金和债券类资产为主,通过非标和权益类资产提高收益,但目前非标投资受限,权益类资产比重较低,银行理财收益率持续下跌。而银行理财收益率的下限为资金价格和债券价格,所以未来银行理财收益率能否出现拐点,取决于利率拐点的到来。而目前市场利率仍持续下行,且快于银行理财下行速度,暂时没有看到拐点。

图2-1 2017年4月-2019年3月银行理财产品平均预期收益率走势

数据来源:融360大数据研究院

2.2 银行收益率排名:哈尔滨农商行位列第一

融360大数据研究院对3月份发行量在20只以上的银行所发行的理财产品平均预期收益率进行排名(由于结构性理财产品实际收益率达标情况较低,故将结构性理财剔除,本排名只包括非结构性理财),入榜银行中哈尔滨农商行平均预期收益率最高,为5.67%;其次为太原城区农联社,收益率为5.56%。华夏银行是唯一一家上榜收益率TOP20的全国性商业银行。

据融360大数据研究院监测数据显示,按照银行类型排名,发行量排名第一的为城商行,发行量为3800款,平均预期收益率为4.36%;其次为农商行为2600款,平均预期收益率为4.25%;国有银行和股份制银行的银行理财发行量分别为2434款和1197款。

虽然国有银行和股份制银行的银行理财发行数量不足40%,但从银行业协会发布的《2018年中国银行业理财市场报告》可以看出,国有银行和股份制银行为银行理财的主要发行机构。“截至2018年底,国有大型银行非保本理财产品存续余额为8.51万亿元,同比增长2.43%,市场占比38.63%;全国性股份制银行非保本理财产品存续余额为 8.80万亿元,同比下降2.98%,市场占比39.94%”,农商行银行理财市场份额占比不及5%。

2.3 未达最高预期收益率理财均为全国性银行

融360大数据研究院监测数据显示,3月到期的理财产品共11941只,4987只披露了实际收益率。其中结构性理财产品317只,平均实际收益率为4.47%;非结构性理财产品4670只,平均实际收益率为4.51%,较2月下降7BP。

3月到期的理财产品中,有151只未达到最高预期收益率,未达标率为3.03%。结构性理财产品131只未达标(未达最高预期收益率),未达标率41.32%;非结构性理财产品20只未达标,未达标率0.43%。

值得注意的是,未达标银行理财的发行银行均为全国性银行,包括国有银行和股份制银行。这种现象说明全国性银行的理财产品,尤其是结构性产品具有真实的交易对手,才会导致最终收益有所波动,未达到最高预期收益率。而一些中小银行,仍然存在“刚兑”的现象,理财产品转型仍任重道远。

第三章 银行理财转型加速 规模和收益仍承压

根据目前披露的银行2018年年报数据显示,2018年6家国有大型银行中,农行、建行和交行的非保本理财产品规模逆势增长,其他国有银行以及股份制银行的非保本理财规模均有不同程度的下跌。而理财业务的手续费收入,2018年全部银行均较2017年下降,平均下降幅度接近40%,资管新规和理财新规影响明显。

资管新规的过渡期至2020年末,在这期间银行理财不合规产品将会进一步压降。一方面,对于非标资产到期日在过渡期结束之前的产品,按资产到期日自然到期;另一方面,对于非标资产到期日在过渡期结束之后的产品,可通过发行ABS进行非标转标,或者通过资产转让、资产回表等方式进行处理。

预计2019 年下半年存量理财产品整改速度将继续加快,而新产品发行续接能力短期内难以显著提高,或将造成理财规模继续收缩。而银行理财收益率也会因资产价格的降低继续走低。

如需报告原文,扫描下列二维码,关注融360大数据研究院公众号,获得一手深度研究报告及独家数据内容推送:

版权声明:

为依法维护著作人和融360大数据研究院的合法权益,合理规范相应作品的网上传播,要求转载融360大数据研究院原创信息与内容资源必须注明转自“融360”或“融360大数据研究院”,否则按侵权处理,融360大数据研究院保留最终解释权。

如果您需要进行数据与研究方面的合作,欢迎联系我们:

邮箱 jrfw@rong360.com

座机 010-81047531

网址 https://www.rong360.com/research/

如果您想与专业人士交流行业趋势,获得行业发展新鲜内幕信息,获取最新独家数据,请添加微信13248676485,并留言表明自己希望加入的社区:

回复“房贷”加入房贷利率及市场专业交流群;

回复“理财”加入银行理财讨论交流群;

回复“存款”加入存款产品交流群;

回复“互联网宝宝”加入互联网基金投资交流群;

回复”网贷”加入P2P网贷行业数据与研究交流群。

[1] 3月份和之前统计口径有变:剔除了结构性存款,以后结构性存款部分在银行存款利率报告中展示。

[2] 净值型理财产品年化收益率为本月最后一次单位净值与本月第一次单位净值差额计算本月年化收益率

【独家稿件及免责声明】凡注明 “融360原创”来源之作品,任何媒体和个人全部或者部分转载,请注明出处(融360 www.rong360.com)。文章中所载的信息及结论只提供用户作参考,不构成投资建议。