我们平常谈的工资指的是税前工资,扣完五险一金和个税之后,到手的工资会少很多。自2018年10月以来,个税已经大幅减少,然而五险一金的比重却依然不变。前两年有关五险一金负荷太重的话题讨论的比较多,后来缴费比例确实降了一些,但降的全部都是单位缴纳的部分,个人缴纳比例一点都没变。

不过融360理财分析师想要说的是,大家千万不要以为五险一金缴的太多了,而且担心缴了那么多年最终连本都回不来。实际上,五险一金是缴的越多越好,如果单位能给你全额缴纳五险一金,那么这家企业真的是非常良心的企业了,遇到这样的企业就好好干下去吧。

为什么说五险一金缴的越多越好?下面融360理财分析师来给大家算一算账。

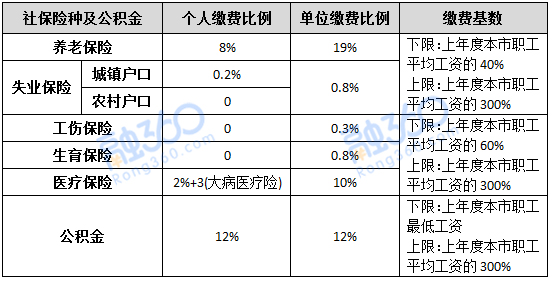

每个地区的五险一金缴费比例略有不同,差别不会太大,尤其是五险,不过各个地区公积金的缴费比例差别可能会大一点。下面以北京市为例,来说说五险一金的缴费比例及待遇。

个人缴纳的比例一共是22.5%+3元,单位缴纳的比例一共是42.9%,单位缴纳的比例远远高于个人缴纳的比例。企业负担确实很重,1万元的月薪,企业实际上要支付14290元的人工成本,所以前两年企业缴纳的社保比例稍微下调了一点,比如北京市的养老保险单位缴纳比例由20%下调至19%。

下面融360理财分析师逐个说说,五险一金每一项的意义,以及能为职工带来什么保障。

1、养老保险

养老保险是社保中最重要的险种,也是缴费比例最高的险种,个人需要缴纳8%,单位要缴纳19%。职工缴纳养老保险,累计缴纳年限满15年,达到退休年龄之后可以每个月领取固定的养老金。北京市目前的养老金平均水平接近4000元。

我们平常谈的工资指的是税前工资,扣完五险一金和个税之后,到手的工资会少很多。自2018年10月以来,个税已经大幅减少,然而五险一金的比重却依然不变。前两年有关五险一金负荷太重的话题讨论的比较多,后来缴费比例确实降了一些,但降的全部都是单位缴纳的部分,个人缴纳比例一点都没变。

不过融360理财分析师想要说的是,大家千万不要以为五险一金缴的太多了,而且担心缴了那么多年最终连本都回不来。实际上,五险一金是缴的越多越好,如果单位能给你全额缴纳五险一金,那么这家企业真的是非常良心的企业了,遇到这样的企业就好好干下去吧。

为什么说五险一金缴的越多越好?下面融360理财分析师来给大家算一算账。

每个地区的五险一金缴费比例略有不同,差别不会太大,尤其是五险,不过各个地区公积金的缴费比例差别可能会大一点。下面以北京市为例,来说说五险一金的缴费比例及待遇。

个人缴纳的比例一共是22.5%+3元,单位缴纳的比例一共是42.9%,单位缴纳的比例远远高于个人缴纳的比例。企业负担确实很重,1万元的月薪,企业实际上要支付14290元的人工成本,所以前两年企业缴纳的社保比例稍微下调了一点,比如北京市的养老保险单位缴纳比例由20%下调至19%。

下面融360理财分析师逐个说说,五险一金每一项的意义,以及能为职工带来什么保障。

1、养老保险

养老保险是社保中最重要的险种,也是缴费比例最高的险种,个人需要缴纳8%,单位要缴纳19%。职工缴纳养老保险,累计缴纳年限满15年,达到退休年龄之后可以每个月领取固定的养老金。北京市目前的养老金平均水平接近4000元。

对于大部分人来说,他们最想知道的问题是:养老保险缴了这么多年,老了之后到底能不能回本?我们来看看养老金的计算公式:

养老金=基础账户养老金+个人账户养老金

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

个人账户养老金=个人账户储存额÷计发月数

全省平均工资、本人工作期间的平均工资、缴费年限都好理解,个人账户储存额指的是个人缴纳的养老保险加上利息。

退休年龄越大,计发月数越小,每个月领到的养老金越多。比如同等条件下,60岁退休的人会比55岁退休的人每个月领到的养老金更多。目前50岁退休的计发月数是195,55岁退休的计发月数是170,60岁退休的计发月数是139,65岁退休的计发月数是101。

养老金个人账户里的钱是计息的,早些年利率很低,只有2%-3%,2016年大幅上调至8.31%,并且以后都要根据当地工资涨幅去计息。如果个人账户中的钱没领完就去世了,可以由继承人继承。

养老保险中的钱能不能回本?不确定,这里面的干扰因素很多,计算公式也非常复杂。不过可以肯定的有两点:一是活的越久领的越多就越划算,二是单位缴社保比个人缴社保要划算。

其实个人缴纳的比例不是太高,退休后几年内就可以回本;但是自己缴社保,原本该由单位缴纳的部分也有自己承担,这里面有60%都要纳入统筹账户,只有40%纳入个人账户,还是挺吃亏的。

2、医疗保险

医疗保险的重要程度仅次于养老保险,个人缴纳比例是2%,单位缴纳比例是10%。个人缴纳的部分100%纳入个人账户,单位缴纳的部分根据年龄有少部分纳入个人账户,具体如下:

不满35周岁0.8%,35周岁以上不满45周岁1%,45周岁以上2%。此外,不满70周岁的退休人员按上一年本市职工平均工资的4.3%划入个人账户,70周岁以上的退休人员按上一年本市职工平均工资的4.8%划入个人账户。

举个例子:A今年30岁,税前工资是1万元,自己缴纳的2%和单位缴纳的0.8%要纳入个人账户,总计2.8%,即280元。

个人账户中的钱直接打到个人的医保账户中,看病就医可以刷卡消费,相当于是个人的储蓄资金了。北京市的政策更好,钱是直接打到北京市医保存折中,可以随时取现,想花在哪就花在哪。

单纯就医保而言,个人账户中的钱是多于自己缴纳的钱,所以医保是缴的越多越好,并且年龄越大个人账户中的钱会越多。

医疗保险女性累计缴满20年,男性累计缴满25年,可以享受终身医疗待遇,也就是退休了仍然可以报销。

3、生育保险

生育保险是男女职工都需要缴纳,而且女性不管是否已经生育都需要缴纳,主要是为了倡导男女公平就业,减轻就业单位对女性的歧视状况。另外,如果女性没有工作,产检及生育费用可以在配偶单位报销。

缴纳生育保险后,生孩子有三大优待:一是可以享受产假,每个地区不一样,比如北京是128天,山东省是158天;二是产前检查费用可以报销,北京是定额保险,最多报销1400元;三是可以领取生育津贴,也就是你产假期间不工作了还能正常拿工资。

生育津贴个人是不需要缴费的,只有单位缴费,比例是0.8%。

4、失业保险

失业保险有点鸡肋,主动辞职不能领取失业金,必须得由单位辞退才行,但是真正由单位辞退的比例极小,单位一般也不会直接开除一个员工,而是通过冷武力解决,让你自主辞职。

如果你是城镇户口,失业保险个人缴费比例是0.2%,如果你是农村户口,则不需要缴纳失业保险,单位缴纳比例则都是0.8%。

融360理财分析师认为,失业保险真的没有缴纳的必要,因为绝大部分人都领不到。

5、工伤保险

工伤保险个人无需缴费,单位缴费比例是0.3%。只要是在工作期间、上下班途中受伤,而且不管是责任在个人还是企业,员工都能得到社会保险待遇,包括医疗、康复所需费用,也包括保障基本生活的费用。

如果用人单位不给员工缴纳工伤保险,员工受伤之后,所有的费用都要由用人单位赔偿。如果员工在工作单位因为个人疏忽受伤,也可以得到赔偿。

6、住房公积金

员工缴纳住房公积金之后,可以申请公积金贷款,利率要远低于商业银行贷款。比如现在5年期以上房贷,公积金贷款利率是3.25%,商业贷款基准利率是4.9%,银行都会在基准利率上有一定程度的上浮。融360数据显示,2019年1月,全国首套房贷款平均利率是5.66%,是公积金贷款的1.74倍。

公积金的含量非常高,个人和单位都缴纳12%,而且单位缴纳的部分要全部纳入个人账户。买房、租房、重大装修等情况下都可以提取。

总结

了解了五险一金的缴费比例以及福利待遇后,我们就可以算一下,缴了那么多的五险一金到底划不划算?

假设你的月薪是1万元,城镇户口,五险一金的缴费比例一共是22.2%,其中医保账户中2.8%的钱是当时就能返还到你的个人账户的,公积金24%的钱也是打到个人账户的,加起来就26.8%。

个人只要缴纳22.2%,却能直接返现26.8%,除此之外,还能享受医疗报销待遇、生育报销和津贴待遇,受伤了还能得到医疗和康复补偿,你说划不划算?!

也就是说,即使养老保险我们一毛钱都领不到,对于职工来说,缴纳五险一金仍然是划算的,更何况我们退休后还能领到一笔退休金呢。

不过有些地区公积金的缴费比例没有那么高,像是上海只有7%,待遇就没有北京这么好了。但缴纳五险一金仍然是划算的,怎么着养老金个人账户中的钱也都能领出来,而且还可以享受社保和公积金的很多福利待遇。

虽然很多人都知道五险一金的重要性,但是现在能足额给员工缴纳五险一金的单位并不多,一般都是国企和大企业,很多小企业或不正规的企业不给员工缴纳五险一金,或者按照最低标准缴纳,实际上损害了员工的权益。

在这家银行存款,一年多赚1800元,关注微信公众号:财秘笔记,回复“存款”查看。

【独家稿件及免责声明】凡注明 “融360原创”来源之作品,任何媒体和个人全部或者部分转载,请注明出处(融360 www.rong360.com)。文章中所载的信息及结论只提供用户作参考,不构成投资建议。