今年1月份工资发了之后,很多人看到工资单之后都表示,1月份的个税怎么这么少,个税改革的力度有这么大吗?据说以后的工资会逐渐减少,到底是怎么回事?

实际上,是因为个税的征管方式发生了改变。今天融360理财分析师就来说说,个税是怎么扣除的?

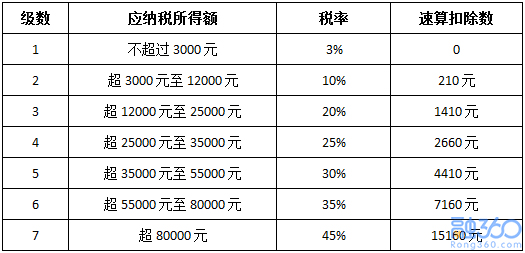

过去个税征缴的方式比较简单,是“按月代扣代缴”,按照你每个月的实际工资,先扣除五险一金,再减去个税起征点,剩下的部分是应纳税所得额,对照七级超额累进个人所得税税率表找到对应的税率,就可以计算出当月需要缴纳的个税。

大家先看一下2018年12月的个税税级和税率表:

举个例子:

在北京月薪1.5万元,五险一金费率一共是22.2%,共扣除3330元,再减去5000元的个税起征点,15000-3330-5000=6670元,6670元就是应纳税所得额,对应的税级是2级,对应的税率是10%,套入个税公式,需要缴纳的个税是6670×10%-210=457元。

自2019年1月开始,个税采用“累计预扣法”,也就是“按年计税”,这种算法的特点是个税前低后高,随着年内累计发的工资越来越高,产生税率升级,个税就会增加,到手的工资就会减少。

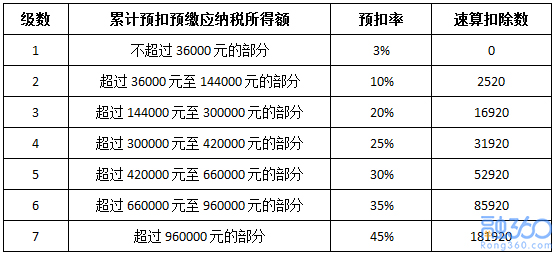

以下是2019年新版个人所得税预扣率表一

(居民个人工资、薪金所得预扣预缴适用)

根据预扣预缴法,个税的计算公式如下:

累计预扣预缴应纳税所得额=本年度累计应发税前工资—累计个税起征点—累计五险一金个人部分—累计专项附加扣除

今年1月份工资发了之后,很多人看到工资单之后都表示,1月份的个税怎么这么少,个税改革的力度有这么大吗?据说以后的工资会逐渐减少,到底是怎么回事?

实际上,是因为个税的征管方式发生了改变。今天融360理财分析师就来说说,个税是怎么扣除的?

过去个税征缴的方式比较简单,是“按月代扣代缴”,按照你每个月的实际工资,先扣除五险一金,再减去个税起征点,剩下的部分是应纳税所得额,对照七级超额累进个人所得税税率表找到对应的税率,就可以计算出当月需要缴纳的个税。

大家先看一下2018年12月的个税税级和税率表:

举个例子:

在北京月薪1.5万元,五险一金费率一共是22.2%,共扣除3330元,再减去5000元的个税起征点,15000-3330-5000=6670元,6670元就是应纳税所得额,对应的税级是2级,对应的税率是10%,套入个税公式,需要缴纳的个税是6670×10%-210=457元。

自2019年1月开始,个税采用“累计预扣法”,也就是“按年计税”,这种算法的特点是个税前低后高,随着年内累计发的工资越来越高,产生税率升级,个税就会增加,到手的工资就会减少。

以下是2019年新版个人所得税预扣率表一

(居民个人工资、薪金所得预扣预缴适用)

根据预扣预缴法,个税的计算公式如下:

累计预扣预缴应纳税所得额=本年度累计应发税前工资—累计个税起征点—累计五险一金个人部分—累计专项附加扣除

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)—累计已预扣预缴税额

还是上面的例子,除了计税方式不同,2019年1月开始又多了个税专项扣除项目,在上述的案例中,假设又多了一项房租1500元的扣除项目。

每个月需要缴纳的个税情况如下:

1-6月的税率均为3%,个税均为155.1元,7月份开始税率上升为10%,当月个税为168.4元,8-12月个税为517元。

有人觉得个税逐月递增、到手工资逐渐减少,给人的感觉很不好,但实际上,两种扣除方式下,每年扣除的个税总额基本上是相同的。而且个税前面缴的少,后面缴的多,其实对纳税人来说是有好处的。

原来1月份你应该缴307元个税,现在暂时只用缴155.1元,相当于免费给你一笔贷款用了,到年底的时候再还回来。

此外,融360理财分析师看到有人提问,如果我上半年工作,下半年辞职不工作了,是不是代表我赚了?

那你就想的太美了,月均个税仍然是307元,等到第二年你重新工作时,会把少扣你的部分给补上。

在这家银行存款,一年多赚1800元,关注微信公众号:财秘笔记,回复“存款”查看。

【独家稿件及免责声明】凡注明 “融360原创”来源之作品,任何媒体和个人全部或者部分转载,请注明出处(融360 www.rong360.com)。文章中所载的信息及结论只提供用户作参考,不构成投资建议。