本文系融360专栏作者“落英财局”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

一

有一种保险,保费几百块,保额几百万,俗称“百万医疗险”。

因为保费便宜,保额又能唬人,自出道以来稳居c位。

大家冷静下,抛开妖艳的马甲,其实就是一款医疗险啦……

今天集齐4款爆款百万医疗险,看看到底值不值得买。

先来瞅瞅具体产品——

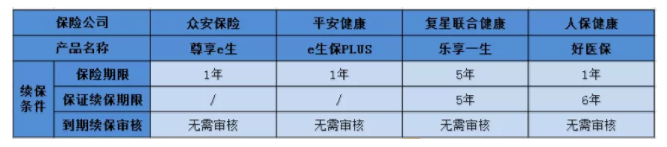

在投保规则上,差异不大,投保时要关注自己的年龄、职业以及是否符合健康告知。

一般的医疗险,都是60岁以前可以投保,然后每年可以续保,买一年保一年。

而乐享人生比较有个性,超过50周岁就不能投保了,不过它也有个特点,一次投保的保障期限为5年。

除了乐享一生,其他的等待期均为30天,尊享e生和好医保特别说明意外医疗是没有等待期的。

本文系融360专栏作者“落英财局”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

一

有一种保险,保费几百块,保额几百万,俗称“百万医疗险”。

因为保费便宜,保额又能唬人,自出道以来稳居c位。

大家冷静下,抛开妖艳的马甲,其实就是一款医疗险啦……

今天集齐4款爆款百万医疗险,看看到底值不值得买。

先来瞅瞅具体产品——

在投保规则上,差异不大,投保时要关注自己的年龄、职业以及是否符合健康告知。

一般的医疗险,都是60岁以前可以投保,然后每年可以续保,买一年保一年。

而乐享人生比较有个性,超过50周岁就不能投保了,不过它也有个特点,一次投保的保障期限为5年。

除了乐享一生,其他的等待期均为30天,尊享e生和好医保特别说明意外医疗是没有等待期的。

再瞅瞅保障部分——

最直观的就是这几百万的保额了,瞬间觉得自己也是有百万身价的人了。

其实我觉得,医疗险倒不用太看重保额,因为它是报销治疗费的,100万和300万差别不大。

真正治病的时候,100万还治不好,基本就治不好,提前挂掉了……

多给的几百万,就是营销噱头,不要太认真啊。

医疗险都是扣除一定免赔额后,按比例报销剩余的医疗费,保额够用就好,关键还得看免赔额和报销比例。

大多数百万医疗险,都是扣除每年1万的免赔额后100%报销。But,乐享一生是5年共享1万免赔额,好医保则是6年共享1万。

拿好医保举例子,隔壁老王第一年住院自费了8000,没过1万的免赔额所以不能报销。

第二年老王又住院了,这次还是自费了8000,那么这两年自费部分加起来1.6万超过1万,剩下的6000元就可以报销啦。

并且往后4年里都没有免赔额的限制,自费部分都可以100%报销。

从免赔额来看,乐享一生和好医保胜出。

针对一些特殊的疾病,比如癌症,尊享e生和乐享一生都是0免赔。

而好医保涵盖范围更广,100种重疾0免赔,马爸爸家的产品就是阔气。

所以在保障方面,好医保完胜,不接受反驳。

二

接下来瞅瞅续保条件,划重点,这是选择医疗险非常关键的一点。

有些医疗险要是住院理赔过,第二年就无法续保或者续保很麻烦,这种医疗险肯定不能买。

从续保条件看,乐享一生5年保证续保、好医保6年保证续保,非常良心了。

也就是说,在这期间内,保险公司必须无条件地给被保险人续保,而且不需要在重新审核健康情况。

如果保证续保的期限到期,想要继续购买,就要看到期的续保审核规则了。

这4款产品,目前到期续保都不需要审核。至于后期会不会有变化,还得看今后理赔情况了。

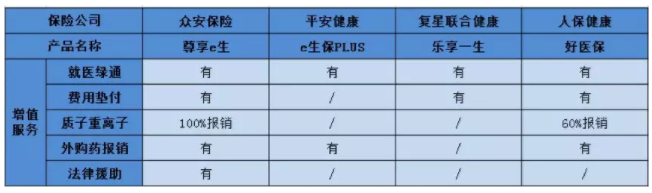

然后是增值服务——

从增值保障来看,差异就比较大了,特别是在质子重离子治疗上面。

质子重离子治疗技术是目前国际公认最先进的一种放疗技术,对肿瘤治愈的成功率高,但是费用不便宜。

这一点上,尊享e生是做的最好的,能够100%赔付,好医保能够报销60%。

另外非常重要的就是费用垫付,这里除了平安e生保没有,其他3款都有,已经懒得diss平安了。

要知道医疗险都是报销制的,治病花了多少钱,治完之后才能去报销。

要是生了重病,一下子拿出几十万,压力还是很大的。

有了住院垫付的服务,我们可以先申请保险公司垫付这笔费用,然后保留好单据和检查报告之后再报销,非常实用了。

也是一种趋势,今后的百万医疗险,大概都会补充这项增值服务。

三

最后就是保费比较了——

从保费来看,在各个年龄段好医保都是最便宜的,尊享e生排第二位。

因为本身价格不贵,所以也差不了多少钱,大家也不用太敏感。

写了这么多,总结下来:

如果看重性价比,想要用较低的保费换取较全面的保障,好医保比较适合。

如果看重质子重离子,还有一些增值保障比如法律援助、外购药报销等,尊享e生比较适合。

其他两款稍逊一筹,暂时不推荐了,尤其是平安的…….

买保险之前,你一定要知道这些!到微信号:财秘笔记(rong360licai)回复“保险”获取购买指南。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。