本文系融360专栏作者“思哲”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

01

相互宝

前段时间很多人纠结要不要升级新的相互宝,老实说,我仔细分析了一下,就加入了,还给家人也加入了一份。

讲讲我考虑的原因。

相互保升级为相互宝后,有几点变化,首先信美人寿退出,由蚂蚁金服变成了保险人的角色,因此本质上来看已经成为了一款互助型保险,和保险产品存在本质区别。

互助型保险长期来看有非常多的风险点,比如:

1. 被政策喊停了怎么办?

2. 第二年分摊费用暴涨怎么办?

3. 阿里巴巴倒了怎么办?

这三个风险点注定了我们不可能把互助保险当作长期重疾险来看待,但是,新的相互宝,升级之后作为一个一年期重疾,来增加保障额度是值得考虑的。

选择一年期重疾险和长期重疾险不同,其无非一看保障范围,二看费率,三看保险人的赔付实力,是不是保险公司的产品,并不是那么重要。

本文系融360专栏作者“思哲”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

01

相互宝

前段时间很多人纠结要不要升级新的相互宝,老实说,我仔细分析了一下,就加入了,还给家人也加入了一份。

讲讲我考虑的原因。

相互保升级为相互宝后,有几点变化,首先信美人寿退出,由蚂蚁金服变成了保险人的角色,因此本质上来看已经成为了一款互助型保险,和保险产品存在本质区别。

互助型保险长期来看有非常多的风险点,比如:

1. 被政策喊停了怎么办?

2. 第二年分摊费用暴涨怎么办?

3. 阿里巴巴倒了怎么办?

这三个风险点注定了我们不可能把互助保险当作长期重疾险来看待,但是,新的相互宝,升级之后作为一个一年期重疾,来增加保障额度是值得考虑的。

选择一年期重疾险和长期重疾险不同,其无非一看保障范围,二看费率,三看保险人的赔付实力,是不是保险公司的产品,并不是那么重要。

1. 保障范围

从保障范围来看,它就是和重疾险几乎一样的内容,保障99种重大疾病+恶性肿瘤。

2. 费率

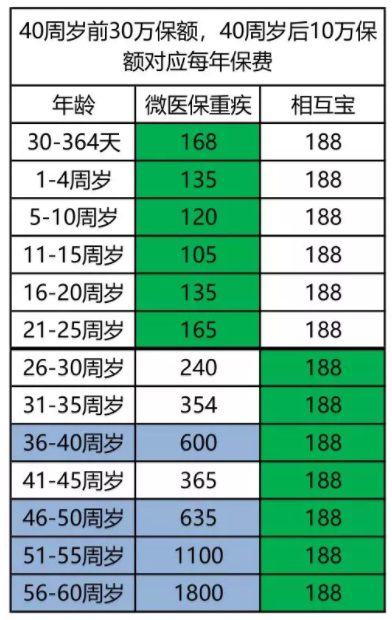

升级之前相互宝的保费是不作封顶的,升级后是2019年封顶188元。

我们拿同样保障100种重疾的微信·微医保重疾作对比:

我们会发现,和微信的微医保对比的话,在25岁时是一个分水岭。

也就是高于25岁,选择相互宝更加划算,特别是36-40周岁以及46-60周岁这两个年龄段的性价比极高。

以56-60周岁为例,微医保10万重疾保额年保费高达1800元,而相互宝只要最多188元,仅1/10出头。

因此非常适合中老年人加入。

3.保障实力

虽然升级后保障主体由信美相互变成了蚂蚁金服,但背景实力实际上反而大大增强了,要知道阿里巴巴集团的总资产是8248亿,是信美相互的550倍(信美相互总资产15亿)。

总的来看,以现在188的封顶价格而言,对于已经有重疾险,但又想增加保险的朋友,加入相互宝还是非常值得考虑的。

特别是我们的父母,如果能通过健康告知,信用分又足够的话,强烈建议加入。

02

全民保

腾讯旗下微保在售的全民保医疗险,应该是史上健康告知最宽松的住院医疗险了。

它的健康告知只有一条:

被保人目前或过往未患有下列疾病:癌症(含原位癌)、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化。

如果身体有恙,买不到合适的医疗险,选它就稳了。

50万医疗保额,泰康人寿承保。

重点是,它的保费非常便宜:

18-40周岁只要60/年;

41-45周岁只要162/年;

46-50周岁只要330/年。

价格只有其他医疗险的1/4,而且还可以按月缴保费,也就是最低一个月缴5块钱。

不过,便宜自然有它的道理,虽然它和其他百万医疗险一样,癌症不限社保,但它社保内只能报80%,无社保只能报50%。

再比如续保方面,每年续保都需要审核。。

不过由于它的健康告知非常简单,思哲认为其续保审核应该会比较宽松,比如上一年得了某种病产生了理赔,但只要能通过健康告知,应该就没有理由拒绝续保,否则我重新买一份不就行吗?

总的来看,我对这款产品的评价是:

保费惊艳,几乎零门槛,如果你是非标体,实在找不到医疗险投保的,可以试试。

但如果想给自己买一款保障全面的百万医疗险,那我个人还是更加推荐尊享e生、好医保、微医保这类,毕竟不保证续保,是一个致命的缺陷。

PS:全民保医疗险目前仅开发部分人群投保,因此你有可能打开微保小程序找不到这款产品,保持淡定。。。

END

支付宝的相互宝和微信的全民保,本质上都有一个特点——价格极致便宜

但是也都存在一些缺陷,比如无法保证续保,价格会变动等问题,但并不妨碍作为我们的保险补充品,毕竟这个费用,是真香。

买保险之前,你一定要知道这些!到微信号:财秘笔记(rong360licai)回复“保险”获取购买指南。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。