今年以来,民营银行的创新型现金管理类产品格外引人注目,50元起购、当日起息、365天随存随取、支持大额申赎,底层资产大多是3年期或5年期定期存款,用户提前支取相当于把存款收益权转让给第三方金融机构,比如信托公司,所以可以做到随存随取,并且利率大多在4%以上。

富民宝掀起现金管理产品热

这种现金管理产品推出最早的是网商银行的定活宝,2016年就推出了,但是利率太低,目前只有3.2%,并且支取要T+1工作日到账,所以并未引起太大反响。

真正掀起这股现金管理产品热的是富民银行的富民宝,今年上半年在京东金融平台发售的时候,初期利率高达4.7%,底层资产是5年期定期存款。随后众邦银行的“当日”系列产品、蓝海银行的蓝宝宝、振兴银行的振兴存、百信银行的智惠存纷纷加入该阵营当中。

在货币基金收益率普遍跌至3%以下的背景下,这种现金管理类产品深受投资者青睐。由于用户越来越多、市场利率也在不断走低,下半年以来这些现金管理类产品利率也在不断下调,富民宝由4.7%一路降至4.3%,富民银行官方渠道已经降至4.2%,其它产品利率也都跟随走低。

今年以来,民营银行的创新型现金管理类产品格外引人注目,50元起购、当日起息、365天随存随取、支持大额申赎,底层资产大多是3年期或5年期定期存款,用户提前支取相当于把存款收益权转让给第三方金融机构,比如信托公司,所以可以做到随存随取,并且利率大多在4%以上。

富民宝掀起现金管理产品热

这种现金管理产品推出最早的是网商银行的定活宝,2016年就推出了,但是利率太低,目前只有3.2%,并且支取要T+1工作日到账,所以并未引起太大反响。

真正掀起这股现金管理产品热的是富民银行的富民宝,今年上半年在京东金融平台发售的时候,初期利率高达4.7%,底层资产是5年期定期存款。随后众邦银行的“当日”系列产品、蓝海银行的蓝宝宝、振兴银行的振兴存、百信银行的智惠存纷纷加入该阵营当中。

在货币基金收益率普遍跌至3%以下的背景下,这种现金管理类产品深受投资者青睐。由于用户越来越多、市场利率也在不断走低,下半年以来这些现金管理类产品利率也在不断下调,富民宝由4.7%一路降至4.3%,富民银行官方渠道已经降至4.2%,其它产品利率也都跟随走低。

亿联银行推出用亿存,活期利率4.5%

不过近期又一家民营银行也推出了现金管理产品——亿联银行的用亿存,亿联银行和小米金融两个渠道都可以购买,底层资产也是5年期定期存款,如果持有满5年,利率是5.45%,提前支取把收益权转让,利率是4.5%,是目前各大银行中利率最高的活期现金管理产品了。

用亿存当日23:30之前买入,当天计息,第二天1:00之后支取可获取收益。支取本息实时到账,不过银行对每天提支总额进行控制,当日额度用完,客户可在下一日再次申请提支。

一般节假日前夕及期间大家用钱高峰期的时候,提现需求比较大,有可能会碰到提现额度用完的情况,平常这种情况不多。

以下是融360理财分析师整理的民营银行的现金管理产品利率(百信银行属于直销银行):

上述现金管理产品,除了新网银行的随心存属于定期产品,提前支取按照活期利率0.35%计息,网上银行定活宝活期利率是3.2%,其它产品活期利率均在4%以上,其中最高的是亿联银行的用亿存。

现金管理产品受存款保险条例保护吗?

根据这些银行的解释,现金管理类产品底层资产是存款,受存款保险条例保护,即使银行倒闭了,50万元以内存款也可以得到全额保障。

不过大家也不用担心民营银行倒闭的问题,即使是民营银行的市场准入,监管也会加以严格限制,不会轻易就倒闭,民营银行的安全程度比不上国有行、股份行,但是还是要比很多互联网理财平台要安全多了。

民营银行的存款利率确实很高

其实除了上面所说的现金管理产品,民营银行还有普通的定期存款、智能存款,利率都非常高。

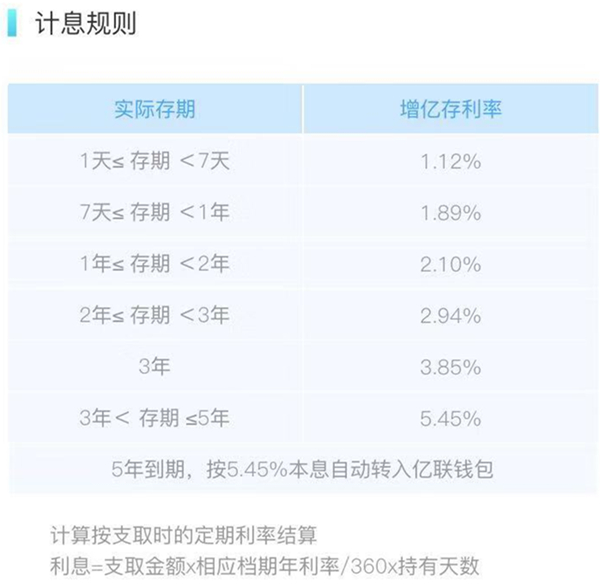

亿联银行除了用亿存,还有一款智能存款——增亿存,靠档计息,存满1天利率是1.12%,存满7天利率是1.89%,存满1年利率是2.1%,存满2年利率是2.94%,存满3年利率是3.85%,超出3年利率是5.45%,5年期满本息自动转出。

不过关于超出3年这种期限怎么理解,是存够3年零1天就按照5.45%计息吗?

融360理财分析师咨询了亿联银行的客服,客服告知,如果存满5年,肯定是按照5.45%计息的,但是如果存款期限在3-5年之间,不能保证存款利率就是5.45%,如果央行的存款利率有调整,或是对存款利率浮动上限有调整,那么客户的存款利率也会变化。

不过民营银行的存款利率确实很高,实体银行即使是普通的5年期定期存款利率,别说5%以上了,就连4%以上都很难达到,民营银行的智能存款利率都能达到5%以上,实属难得。

智能存款是可以直接换分为存款的,明确受存款保险条例保护,安全级别要高于现金管理产品。

民营银行存款利率为什么会这么高?融360理财分析师认为,一方面,民营银行没有实体网点和工作人员,用户操作均在网上完成,因此银行节省了线下网点费用及人工成本;另一方面,民营银行的资质毕竟不如实体银行,不靠高息,拿什么吸引客户?

2018年可以说是民营银行大展宏图的开端年,相信今后会推出更多具有吸引力的产品,对于投资者来说,有了更多的理财选择。

还有很多收益高又靠谱的短期理财,关注微信公众号:财秘笔记,回复“靠谱”查看。

【独家稿件及免责声明】凡注明 “融360原创”来源之作品,任何媒体和个人全部或者部分转载,请注明出处(融360 www.rong360.com)。文章中所载的信息及结论只提供用户作参考,不构成投资建议。