本文系融360专栏作者“西西变有钱”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

每次我跟别人说我是做理财公众号的 ,大概率会被问到这么个问题:

支付宝上的理财能买吗?

微信上的理财能买吗?

然后我,竟无言以对......

不是我不想回答,而实在是,我没法回答呀,因为问这个问题的出发点就是不对的:

产品是否能买,值得买,不应该看平台,更应该关注产品本身。

就跟一个东西好不好吃,跟它用什么包装没有必然联系一样。

再说支付宝和微信上有那么多款产品,我怎么知道问的是哪一款?

(可能别人也会觉得,哼,这么简单的问题你都回答不了,那你懂个啥......)

今天就变身科普西,和大家聊一聊:

你一直买买买的理财产品,都是些什么鬼,又有什么特点?

市面上理财产品千千万,随便一个平台拉出来,可能就十几二十款,一个个讲,西西可能要累死了,归纳来说啊,其实市面上的理财产品也就分为以下四类:

本文系融360专栏作者“西西变有钱”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

每次我跟别人说我是做理财公众号的 ,大概率会被问到这么个问题:

支付宝上的理财能买吗?

微信上的理财能买吗?

然后我,竟无言以对......

不是我不想回答,而实在是,我没法回答呀,因为问这个问题的出发点就是不对的:

产品是否能买,值得买,不应该看平台,更应该关注产品本身。

就跟一个东西好不好吃,跟它用什么包装没有必然联系一样。

再说支付宝和微信上有那么多款产品,我怎么知道问的是哪一款?

(可能别人也会觉得,哼,这么简单的问题你都回答不了,那你懂个啥......)

今天就变身科普西,和大家聊一聊:

你一直买买买的理财产品,都是些什么鬼,又有什么特点?

市面上理财产品千千万,随便一个平台拉出来,可能就十几二十款,一个个讲,西西可能要累死了,归纳来说啊,其实市面上的理财产品也就分为以下四类:

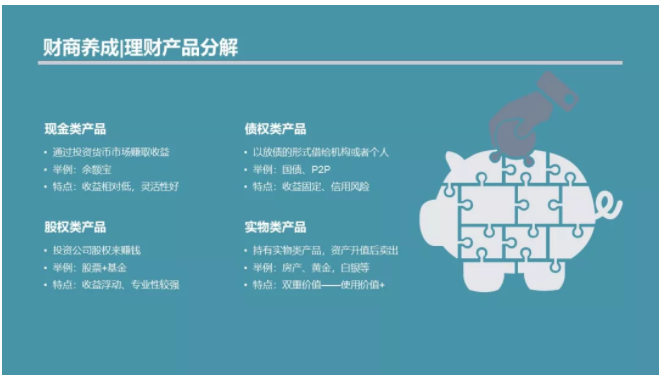

现金类产品、债权类产品、股权类产品、实物类产品

一个一个聊过来:

现金类产品

现金类产品主要通过投资货币市场获取收益,最典型的代表就是货币基金啦,,而货币基金中最有代表性的就是余额宝啦(应该没有人不知道余额宝吧)

这类产品的的特点是:

流动性高:灵活性好,想要用钱的时候就能马上提取出来;

安全性高:因为是短期投资与货币市场,风险较低,跑路风险不大;

收益较低:一般收益在3%—4%之间,算是比较低了。

这类产品呢,比较适合做现金管理,放放手上不用的钱,占总资产的5%—10%比较适合,主要是为了方便,至于保值增值,还是别指望了。

PS:如果比较在意收益的话,可以看看货币基金B的产品,因为以前是给机构专供的,各种管理费比较低,收益相应的要高一些。

债权类产品

债权类产品,可以理解为是将手上的资金,以放债的形式借给机构或者个人的产品,比如国债,就是将钱借给国家,而P2P,就是将钱借给个人。

债权类产品的一大特点是,收益在最初就约定好了(想想朋友间借钱,利息什么的,也都是在最开始就约定好的的嘛),所以,债权类产品又称固定收益类产品。

这类产品的投资期限有长有短,从7天、3个月到一年两年不等,大家在支付宝、微信看到的理财产品也大多是这类。

这类产品的收益率与产品期限和风险紧密挂钩:

同一个发行方的产品,期限越长,收益越高,一个月的产品,收益肯定比不上一年期产品的;

不同的发行方,风险越高,收益越高;P2P的收益,自然也是比国债高的,风险自然也相应高出很多。

固定收益类产品完美的诠释了“投资不可能三角”:

一款理财产品,风险、收益和流动性,不可兼得

如果一款产品收益又高,还可随时存取,还告诉你安全极高,那么基本上可以判定为骗纸了。

对于很多小白来说,固定收益类产品,是最为关注,也是购买最多的产品,大家在购买的时候,不仅要比较收益率和期限,风险也不容忽视哦,要知道,债权类产品违约的话,可是本金和收益都损失了。

PS:现在这个行情下,高风险高收益的P2P建议大家可以减少投资比例,可以考虑降低一些收益预期,考虑下券商理财等收益没有那么高,但是安全性比较高的产品。

股权类产品

股权类产品的话,主要是通过投资公司股权来赚钱,最典型的代表就是股票。

股权类的产品收益是浮动的,可以是亏损99%,也可能十倍暴涨,你在买入时,无法精准的预测收益,也没有人会对你的本金安全保证,一切,就全看你的投资眼光,和运气了。

很多人听说了别人股市一夜暴富的故事后,兴冲冲的冲击了股市,然后赔得一地鸡毛,股权类产品需要做很多的功课,如何挑一个好公司,如何在价位较低时介入,都是学问,股市七赔二平一亏不是逗着玩儿的,啥也不懂的时候,切忌无脑杀进。

对普通投资者来说,能把财务报表看明白就已经很不错了,而一些“黑天鹅”事件则是永远无法预测的,比如当年三聚氰胺事件下的伊利,又比如最近游戏加税,腾讯从470直线向下到了300附近,且不说后面是否会反弹,这短期急剧的下跌,很多人都不太能承受,对于我们普通人来讲,打包多支股票的基金比较合适。

实物类产品

实物类的产品,大多是看得见摸得着的,比如说黄金,又比如说房子,这类产品同时兼具使用价值和投资价值,像房子可以拿来住啦,黄金可以拿来作为首饰。

过去的几十年里,买了房的都是人生赢家了,跑赢通胀不在话下,很多人的房子价格翻了五倍,甚至十倍,因为房子,很多人赚到了人生最大的一笔财富。

今非往昔,房住不炒的大环境下,想要依靠炒房暴富已经很难了,想要投资房产的朋友们最近可能要慎重了,至于刚需嘛,第一套主要是为了自住,更看重的是房子的居住价值,房价的涨跌,和只有一套房的其实关系不大,所以,刚毕业的朋友,有了一定积累,就去买吧,涨跌这种,真不用考虑太多。

以上就是比较常见的四种理财产品类型啦,总结了一张图,供大家参考:

以及上文提到的“投资不可能三角”:

(这两张图,是我为正在筹备的理财课程准备的,先拿出来用用哈哈哈)

至于不同的产品应该怎么去配置,后面有机会再聊吧~

嗯,一篇很无聊的科普终于写完了,我知道很多人会觉得,又没有给我代码,又没有告诉我买什么,没什么卵用......

但是吧,我觉得这是投资之前最应该搞清楚的一些基本概念和逻辑,就像大厦的基石,看不见,却很重要。

公众号:西西变有钱

将花呗额度提升至5万的最全攻略,关注:财秘笔记,回复“9”获取。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。