本文系融360专栏作者“楚小西”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

商品房动辄上百万,能全款买房的人很多,要贷款买房的人更多,比如像我这样的屌丝。当然,贷款买房,还款方式不同,要支付的利息和时间成本也各不相同。选择合适的还款方式,可以帮我们省下一笔不小的利息呢。

现在主流的房贷还款方式有公积金贷款、商业贷款和组合贷款。

01 公积金贷款

优点:利率低且是固定利率,不随国家商业贷款利率的变动而变动。目前的公积金贷款利率是3.25%,相比上浮10%后的商业贷款5.39%的利率已经很低了。手头上的闲钱就算买买三年期、五年期的国债,也可以赚个差价了。

缺点:使用公积金贷款有一定的限制条件,一般要求购房前连续缴纳公积金满6个月,且能继续正常缴纳公积金。其次是贷款额度限制,可以使用公积金的贷款额度是公积金账户余额的10倍,个人使用公积金贷款的最大额度是30万,夫妻两人最大额度是60万。各个城市的公积金贷款使用规则会有所不同,具体可以咨询各城市的住房公积金管理中心。

本文系融360专栏作者“楚小西”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

商品房动辄上百万,能全款买房的人很多,要贷款买房的人更多,比如像我这样的屌丝。当然,贷款买房,还款方式不同,要支付的利息和时间成本也各不相同。选择合适的还款方式,可以帮我们省下一笔不小的利息呢。

现在主流的房贷还款方式有公积金贷款、商业贷款和组合贷款。

01 公积金贷款

优点:利率低且是固定利率,不随国家商业贷款利率的变动而变动。目前的公积金贷款利率是3.25%,相比上浮10%后的商业贷款5.39%的利率已经很低了。手头上的闲钱就算买买三年期、五年期的国债,也可以赚个差价了。

缺点:使用公积金贷款有一定的限制条件,一般要求购房前连续缴纳公积金满6个月,且能继续正常缴纳公积金。其次是贷款额度限制,可以使用公积金的贷款额度是公积金账户余额的10倍,个人使用公积金贷款的最大额度是30万,夫妻两人最大额度是60万。各个城市的公积金贷款使用规则会有所不同,具体可以咨询各城市的住房公积金管理中心。

使用公积金还款,还需留存还款保证金,一般是公积金月缴额的12倍。这对公积金余额很多的人来说真是个悲伤的故事。比如小西借款10万付了首付,本想着拿到购房合同就可以将公积金提取出来还清欠款,但是公积金月缴额4000的12倍也就是四万八取不出来。因为公积金中心也不知道你未来有没有能力支付贷款,所以要求放点余额在公积金账户里,以备不时之需。

公积金贷款都是等额本息还款方式,少数城市支持等额本金还款。公积金月缴额充足,有条件的可以选择等额本金还款方式,毕竟等额本金比等额本息还款方式可以省下不少的利息呢。

02 商业贷款

可以分为等额本金跟等额本息两大还款方式。

等额本息

等额本息还款方式在还款期内,每月偿还同等数额的贷款(包括本金和利息),其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

等额本息还款方式中,每月偿还的本金和利息是一个动态变化的过程。在贷款初期,剔除按月结清的利息后,所还的贷款本金就较少,而在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的贷款本金就较多。

由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。等额本息每月的还款额度相同,所以比较适宜有正常开支计划的家庭,特别是年青人,经济基础薄弱,前期还款压力较大,可以选择这种方式。

这种还款方式,实际占用银行贷款的数额更大,精明的投资者认为银行的贷款越多越好,这样可以让手头的现金获得更多的收益。对于“以租养房”的投资者来说,这无疑是最好的贷款方式,房租冲抵了房贷,几年下来,一个首付得一套房子!

等额本金

等额本金还款方式是指贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。

由于每月的还款本金金额固定,而利息越来越少,贷款人起初还款压力较大,但是随着时间的推移每月还款数额也越来越少,比较适合在还款初期还款能力较强的贷款人,也适合生活负担会越来越重(养老、看病、孩子读书等)以及预计收入会逐步减少的人使用。

等额本金和等额本息哪个还款方式更好呢?

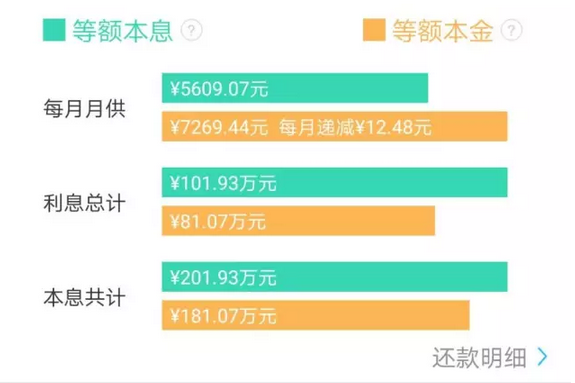

以贷款100万为例,看下等额本息跟等额本金还款方式下,两者每月的还款额及所需支付的利息如下图。等额本金方式比等额本息还款方式30年下来少还20万的利息,但是前期还款压力巨大,首月等额本金还款额比等额本息多1600块呢。

等额本金还款方式肯定要比等额本息方式支付的利息少,但也需结合自身的实际情况,比如刚出校园的年轻人,本来由于工作经验的欠缺收入就较低,每月要还房贷车贷,要养娃,还要负担基本的生活开支,选择等额本金法势必会降低生活质量,还会造成巨大的生活压力,选择等额本息法不仅能够缓解前期的资金压力,而且随着收入的不断增加,手头的现金有所富余还能产生理财收益。

可见等额本金法未必优于等额本息法,到底选择什么样的还贷方法还是要看自身的实际情况。

03 组合贷款

商业贷款加公积金贷款方式。这种还款方式一般是贷款较多,公积金可供贷款的额度不够了会选择此种方式。

优点:既可以享受公积金贷款的低利率又缓解了资金压力。

缺点:组合还款方式,公积金账户的钱只能用来还公积金部分的贷款。公积金月缴额较多,还完公积金部分还有富余,也不能冲抵商业贷款部分,还要每个月另外拿钱来还商业贷款,眼睁睁的看着公积金账户上的钱忍受着三个月的定期存款利率。

比如我一朋友,夫妻二人的公积金每月差不多能有6000,前段时间买房,贷款100万,如果选择商业贷款,每月还款5600,公积金月缴额完全可以冲抵,每月公积金账户还能留下400块。手头的现金多了,拿来理财可以有10%的收益,理财的收益都可以赶上商业贷款跟公积金贷款的差价了。

而且当地政策规定,二套房使用公积金贷款必须还清首套房的贷款。虽然组合贷款支出的利息少,公积金账户里面的钱多了,但是没买房就是白搭。因为每个月都在自己掏钱还还贷,没能体现公积金的最大用处,这意味着二套房的首付没了,首付没了意味着晚几年买房,晚几年又意味着房价又涨了啊!

总结一下就是只有手头的钱多了,首付有了,买房了,就能把公积金里面的钱套出来。

看了这么多,选择何种还款方式,要结合自身的公积金缴存情况、贷款金额、还款能力以及家庭的经济基础而定。适合自己的才是最好的。

作者:楚小西 公众号:小西向钱看

将花呗额度提升至5万的最全攻略,关注:融360财秘,回复“花呗”获取。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。