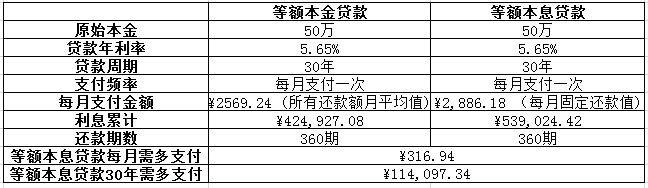

面对现在高涨的房价,很多人在买房时都会选择贷款买房。贷款买房的方式可以分为等额本金和等额本息两种方式。很多人对于等额本金和等额本息两种不同的贷款方式的区别并不清楚,往往不能确定哪种方式更加适合自己,因而在办理过程中承受一些不必要的损失。下面是对两种不用的贷款方式的比较。

等额本金又称利随本清、等本不等息还款法。贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。

这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。

等额本息又称为定期付息,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少;而在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的贷款本金就较多。

面对现在高涨的房价,很多人在买房时都会选择贷款买房。贷款买房的方式可以分为等额本金和等额本息两种方式。很多人对于等额本金和等额本息两种不同的贷款方式的区别并不清楚,往往不能确定哪种方式更加适合自己,因而在办理过程中承受一些不必要的损失。下面是对两种不用的贷款方式的比较。

等额本金又称利随本清、等本不等息还款法。贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。

这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。

等额本息又称为定期付息,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少;而在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的贷款本金就较多。

在传统还款方式下,贷款周期越长,等额本息贷款就要比等额本金贷款产生越多的利息。所以,如果借款人无法调整(或选择)还款方式的话,贷款周期越长的借款人,越应该选择等额本金贷款。

对于借款人来讲,管理好自己的贷款是一项非常重要的理财项目。所以重要的是根据自己的经济收入来制定财务目标和还款计划,而不是一定要比等额本金贷款节省利息。而等额本息贷款加上额外还款方法能够帮助借款人灵活的理财。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。