周末,一则“多家银行已停贷”的消息刷屏,究竟发生了什么?

多家银行暂停按揭贷款

24日,有大V通过微博爆料称,“广州新政,个人住房贷款占所有贷款的比例不能超过2020年的全市平均水平。”同时,该大V爆料称,在此情况下,所有银行应对的措施是“暂停受理新的贷款申请”。

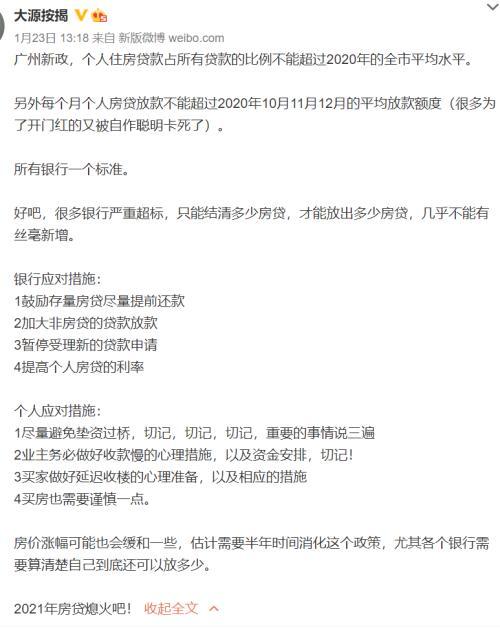

1月23日,一名为“大源按揭”的博主在微博爆料称:“广州新政,个人住房贷款占所有贷款的比例不能超过2020年的全市平均水平。”同时,该博主还表示,所有银行一个标准,只有结清多少房贷,才能放出多少房贷,几乎不能有任何新增。

据有关报道,招商银行深圳分行、广州分行及其下辖广东省内各家分支行已于一周前暂停按揭贷款放款,而对外前端业务层面则声称“节制接单”。

此外,光大银行在深圳地区分行已经暂停按揭贷款,广发银行则表示不接单。其合作的其他银行目前审批、放款基本正常,从房贷大头四大行的表现看,放款周期约在一个月左右,目前比较难保证。

广发银行在当地负责房贷业务的陈经理称:“并不是房贷暂停,而是银行的贷款额度受限。所有银行都一样,由于国家划了红线,房贷贷款额度不能超过一定的比例,一旦超过了就不能放款。”

“目前没有好的应对措施,能做的只有等待。”

一:央行新规发威

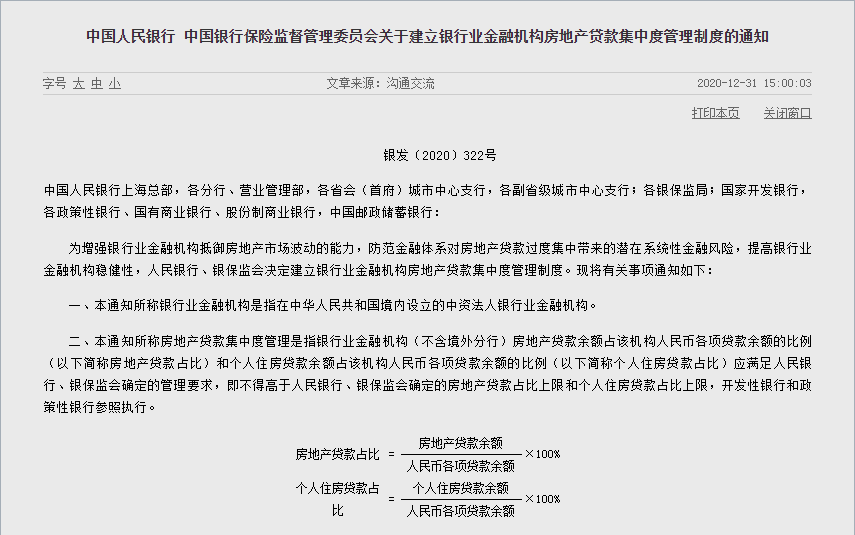

有业内人士认为,此次部分银行暂停按揭贷款,也许和去年12月31日央行联合银保监会发布的通知有关。

2020年12月31日,中国人民银行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》),决定建立银行业金融机构房地产贷款集中度管理制度,分档设置房地产贷款余额占比上限和个人住房贷款余额占比上限,并设立区别性的“两条红线”指标,自2021年1月1日开始施行。

第一条红线是房地产贷款占比,指一家银行全部房地产类贷款(包括个人住房贷款、企业房贷)占其全部贷款的比重。

第二条红线是个人住房贷款占比,指个人住房贷款余额占一家银行全部贷款比重。

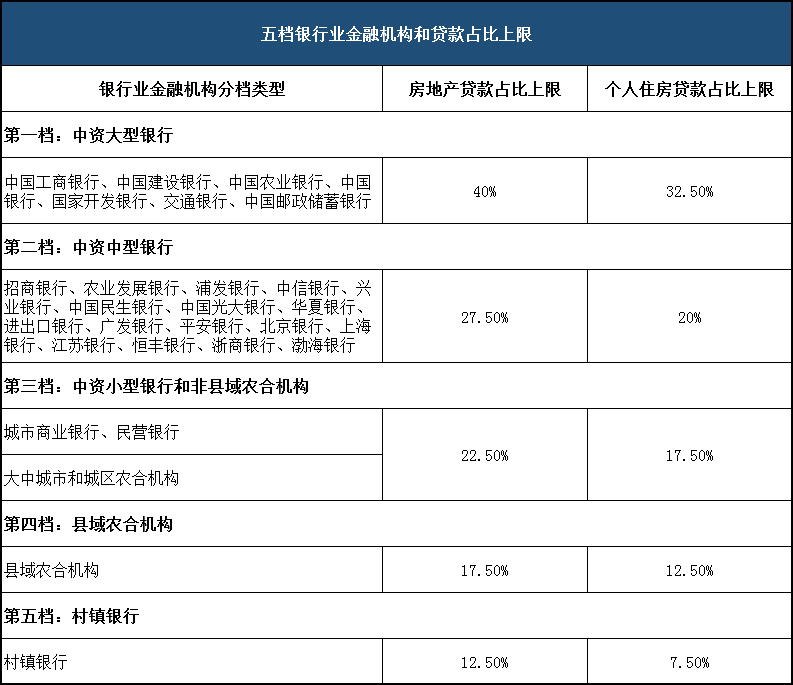

另外,《通知》将房地产贷款余额占比上限和个人住房贷款余额占比上限分为五档:

第一档:中资大型银行分别是40%和32.5%;

第二档:中资中型银行分别是27.5%和20%;

第三档:中资小型银行和非县域农合机构分别是22.5%和17.5%;

第四档:县域农合机构分别是17.5%和12.5%;

第五档:村镇银行分别是12.5%和7.5%。

从2020年中报披露数据统计来看,共有13家上市银行不同程度“踩线”,其中招商银行、兴业银行、成都银行、郑州银行、青岛银行五家银行“两道红线”均踩中。招行零售按揭贷款占比为25.49%,超出上限20%,其房地产贷款整体占比为34.25%,超出上限27.5%。压降规模压力不小,从这一层面看,放缓乃至暂停按揭放款均在情理之中。

二:深圳、上海楼市调控再升级

1月23日,深圳住建局发布了《关于进一步加强我市商品住房购房资格审查和管理的通知》,强调商品住房购房资格审查,进一步严厉打击“代持”等炒房现象。

要点如下:

1、启用“购房意向登记系统”,购买新建商品住房的购房人需登录“购房意向登记系统”进行购房意向登记。

2、房地产开发企业、房地产经纪机构可以会同有关商业银行对下列购房资格信息进行严格核查:

购房人的有效身份证明、户籍、婚姻状况及家庭成员证明材料;

购房人的社会保险或个税清单材料;

购房人的收入证明、征信报告、购房款来源以及近一年及以上的银行流水单。

3、对偿债收入比例不符合要求的购房人,房地产开发企业应当合理评估风险,采取劝退等方式处理。对存在弄虚作假、提供虚假证明等违规行为的购房人,应当拒绝接受其购房申请,并及时报告辖区住房建设部门。

4、对于违反规定的购房人或者相关责任人,住房建设部门依法采取以下措施:

停止相关人员使用我市“购房意向登记系统”以及合同网签系统三年。

停止相关人员在我市购买、承租保障性住房和人才住房资格三年;已在公共住房轮候名单内的,取消其轮候资格。

停止相关人员在我市的住房公积金贷款资格三年。

将相关失信行为推送市公共信用信息平台,进行联合惩戒。

对于涉嫌违反治安管理法律法规的,依法移送公安机关处理。

1月21日深夜,上海市突然公布楼市新政,市住建局联合多部委联合印发《关于促进本市房地产市场平稳健康发展的意见》(以下简称《意见》),明确严格执行住房限购政策。其中,对夫妻离异3年内购买商品住房的,其拥有住房套数按离异前家庭总套数计算。其中要求自2021年1月22日起实施。

《意见》明确严格执行住房限购政策。对夫妻离异3年内购买商品住房的,其拥有住房套数按离异前家庭总套数计算。

《意见》要求严格执行差别化住房信贷政策。实施好房地产贷款集中度管理,加强个人住房贷款审慎管理,指导商业银行严格控制个人住房贷款投放节奏和增速,防止突击放贷。引导商业银行进一步加强审贷管理,对购房人首付资金来源、债务收入比加大核查力度。严防信用贷、消费贷、经营贷等资金违规流入房地产市场。

《意见》规定调整增值税征免年限。个人将购买不足5年的住房对外销售的,全额征收增值税;个人将购买5年以上(含5年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收增值税;个人将购买5年以上(含5年)的普通住房对外销售的,免征增值税。

《意见》强调严格商品住房销售管理。严格新建商品住房销售方案备案管理。严格执行商品住房销售“一价清”“实名制”等各项管理制度。

《意见》完善新建商品住房公证摇号选房制度,优先满足“无房家庭”自住购房需求。加强预售资金监管,保护购房人合法权益。

《意见》还指出,要严格执行差别化住房信贷政策,实施好房地产贷款集中度管理,加强个人住房贷款审慎管理,指导商业银行严格控制个人住房贷款投放节奏和增速,防止突击放贷。引导商业银行进一步加强审贷管理,对购房人首付资金来源、债务收入比加大核查力度。严防信用贷、消费贷、经营贷等资金违规流入房地产市场。

三:给按揭买房用户建议

1、刚需贷款买房的,早点下手,早点排队,完了就基本上很难拿到贷款了。

2、全款买房的可以等到下半年,拿不到房贷会把很多人挡在门外,这样你的议价能力就更有优势。

3、在合同上多考虑房贷因素,如果你是买家,争取少付点定金,如果是卖家多要点定金。

4、千万别再做过桥贷款了,风险非常大,万一贷款批不下来,你就死定了,后面会被利息给拖死。

5、银行会希望你早点还房贷,所以可能会有优惠活动,千万别听别人忽悠,拿着还房贷的钱去搞投资,投资90%都是要亏损的。剩下的10%,也至少有一半多,根本跑不赢利率。所以能力不到,知识不到,可以拿小钱去试试,大钱千万别动。