2018年对银行理财市场来说是不平凡的一年,一系列重磅新规出台之后,市场面临重大改革。这一年理财市场发生了很多变化,包括保本理财和短期理财萎缩、产品向净值化转型、理财门槛下降、投资者风险意识增强、首家理财子公司获批成立……不管是对银行,还是对投资者,影响都非常深刻。

一、发行增速放缓

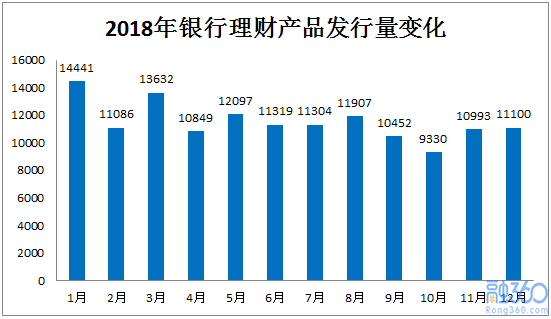

2018年银行理财产品发行量总体呈小幅下降趋势,一季度包含春节这样的长假在内,但发行量却是全年最高的,为39159款,四季度包含国庆长假,发行量为全年最低,共31423款。

不过由于融360在统计产品数量中,只算新增产品发行量,不算已有存量,所以很多长期的净值型、开放式、滚动发行的理财产品未算在里面。总体来看,理财产品发行量仍在增加,但增速非常缓慢。

现有的银行理财产品,投资非标资产的比重较高,且基本上都采取“滚动发售”模式,普遍存在设资金池、期限错配的问题,根据资管新规,非标投资需进行严格的期限匹配,新发行的产品需按照新标准,而这方面就成了理财重点改革对象,过渡期内银行需要逐渐消化存量规模,理财产品数量、规模增速都将放缓,甚至可能会下降。

二、收益率直线下滑

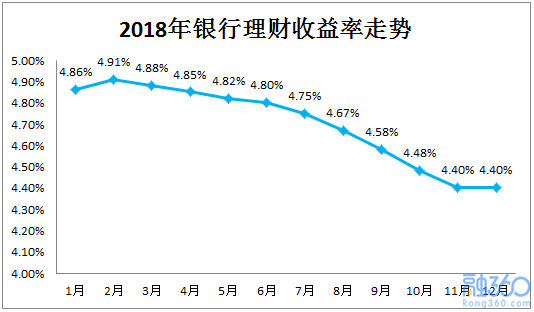

收益率是投资者最关心的因素,融360数据显示,2018年银行理财收益率呈直线下滑趋势,2月份平均预期收益率为4.91%,达到阶段性的顶峰,此后连续走低,其中3-11月期间创下了连续9个月下降的记录,12月下半月收益率小幅反弹,但全月综合收益率与11月份持平,均为4.40%,可见即使是年末,资金流动性也没有往年紧张。

根据央行的说法,目前实施的是稳健货币政策,但由于小微企业、民营企业融资困难,所以货币政策稳健中会偏宽松,社会总体融资成本还会继续下降。2019年流动性仍然会保持宽松,银行理财收益率大概率会继续走低。

三、保本理财占比明显下降

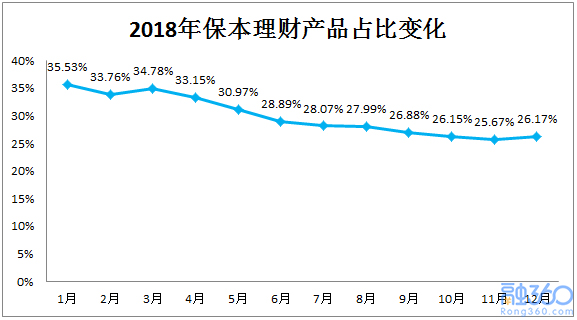

根据资管新规,银行理财要打破刚性兑付,不得开展表内资产管理业务,意味着保本理财要彻底退出。自2017年底资管新规意见稿出台以来,银行就在逐渐压缩保本理财的比例。融360数据显示,1月份保本理财占比为35.53%,此后逐渐下降,12月为26.17%,全年共下降了9.36个百分点,其中上半年降幅更大。

2019年保本理财占比会继续下降,保本理财也会越来越难买到。对于保守型投资者来说,如果一定要买保本产品,且买不到保本理财,可以考虑购买保本的结构性存款。

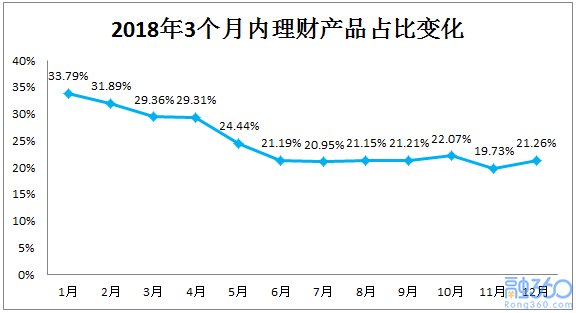

四、3个月内产品占比先降后稳

资管新规要求90天内封闭式理财要退出市场,银行也迅速做出回应,融360数据显示,2018年上半年3个月以内产品占比大幅下降,由1月份的33.29%降至6月份的21.19%,不过下半年以来3个月以内产品占比稳定,在21%附近。

由于银行理财大部分都是封闭式的,不能提前赎回,目前国内支持理财产品转让的银行也很少,所以产品流动性较差,投资者更倾向于购买中短期理财产品。目前开放式净值型产品还比较少,短期产品的替代品有限,所以2019年3个月内短期产品占比会继续下降,但幅度不会太大。

对于投资者来说,如果对流动性要求比较高,短期产品退出之后,可以购买开放式产品,不过收益率会比封闭式产品低一些。

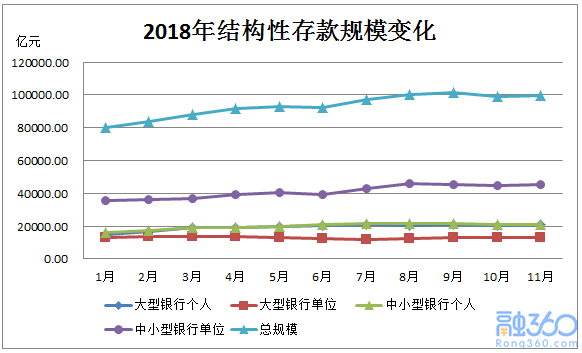

五、结构性存款大幅扩张

2018年上半年,结构性存款迎来爆发式增长,主要有两方面的原因:一是根据资管新规,保本理财要退出,于是银行推出保本的结构性存款作为替代品;二是银行存款流失严重,但受利率定价自律机制约束,定期存款存在上浮上限,所以银行借道结构性存款以达到高息揽储的目的。

根据央行数据,2018年11月全国中资银行结构性存款总规模为99533.48亿元,环比增长0.67%,同比增长39.76%。其中,上半年结构性存款增幅很大,不过由于很多不具备衍生产品交易资格的地方性银行也加入结构性存款的发行阵营,市场比较混乱,后被监管叫停,下半年结构性存款增幅放缓。

目前国内结构性存款市场还比较混乱,销售端应该划分在存款业务还是理财业务没有统一说法。大部分大中型银行将结构性存款当作理财产品一样管理,在全国银行业理财信息登记系统进行登记,但很多小型银行将结构性存款当作存款一样销售,未在理财系统登记。2019年有可能会有单独的结构性存款文件出台,以规范市场发展。

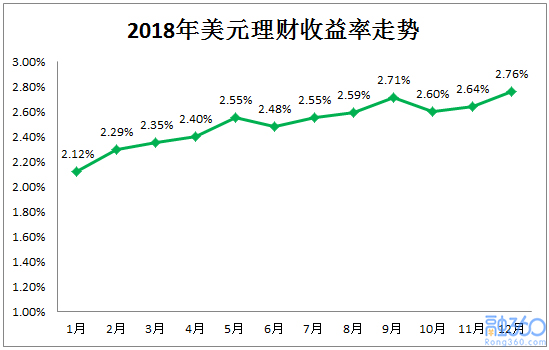

六、美元理财收益率屡创新高

外币理财的收益率与所在国的利率水平有关,由于2015年12月以来美联储共加了9次息,且2018年加息频次最高,共4次,所以过去三年来美元理财收益率持续走高,2018年涨势最大,全年共上涨0.66个百分点,12月美元理财平均收益率为2.76%,创近年来的最高水平。

2019年美联储预计有两次加息计划,美元理财收益继续看涨,不过涨幅要低于2018年。

虽然美元理财收益率屡创新高,但是相比人民币理财来说收益还是要低不少,美元理财适合手中持有美元,且短期内既没有支出计划又不打算换回人民币的投资者。

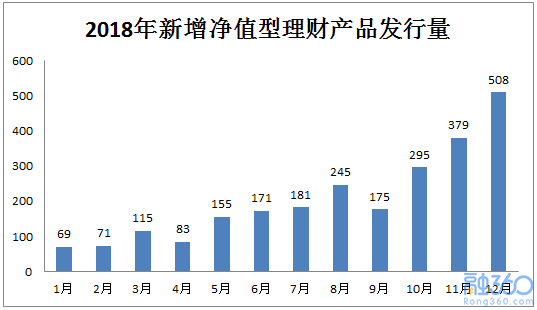

七、净值型理财持续增多

根据资管新规,今后银行理财要打破刚性兑付,向净值化转型,也就是说预期收益型的理财产品要被净值型理财产品取代。不过净值型产品对大部分投资者来说还比较陌生,收益有一定波动性,投资者不太容易接受,2018年上半年银行在净值化转型上不太积极,每月新增净值型产品均在200款以下,下半年以来,理财产品净值化转型速度加快,尤其是第四季度新增净值型产品数量大幅增加,12月份为508款。

2019年是银行理财向净值化转型很关键的一年,预计净值型理财产品发行增速会进一步加快。

根据融360监测的数据显示,12月份新发行的净值型产品中,风险等级均为1-3级,其中1级有31款,2级有436款,3级有41款,可见净值型理财产品大部分都是中低风险的,亏损的概率很低,并没有大家想象的那样不安全。

2019年投资者该如何购买银行理财?

2019年银行理财仍然将进行大刀阔斧的改革,保本理财和短期理财继续压缩,净值型理财大幅增加,银行继续积极发售结构性存款,理财子公司有望在下半年陆续成立,更多新型的产品有望面世。

不过不要怕,该买的还是要买,银行理财本质上还属于稳健型产品,适合广大老百姓。融360理财分析师对投资者提出六点建议:

首先,保守型投资者可以继续购买保本理财,保本理财买不到的话,可以购买结构性存款。虽然结构性存款存在收益上限和下限,理论上到期收益存在一定的不确定性,但是目前大部分结构性存款都是能极大概率达到收益上限,收益率跟保本理财差不多。

其次,3个月内短期理财越来越少,对流动性要求高的投资者可以购买开放式理财,尤其是T+0理财,灵活性非常高,当日起息,赎回实时到账,收益率高于货币基金。

第三,不要惧怕净值型理财。大家可以参照产品的风险等级,1-2级风险很低,可以放心购买,3级产品风险也比较可控。

第四,股份制银行及规模偏大的城商行理财收益更高。国有银行的理财产品不太推荐购买,收益率太低,很多农商行和农信社资管能力一般,理财创新不足,也不太推荐。

第五,由于银行理财收益率很可能会继续下降,所以如果对流动性要求不高,建议购买中长期理财产品,一来中长期产品收益率更高,二来可以锁定当前的高收益,不受收益下降影响。

第六,提高自己的风险意识。闭眼买银行理财的时代已经结束了,每个投资者都应该学习更多的理财知识,提高自己的风险意识,毕竟是自己的钱,谁都没有自己可靠。

哪家银行的理财产品收益最高?关注:财秘笔记(rong360licai),回复“银行理财”获取最新实时榜单。